De Políticas Estáticas a Seguros Autônomos: Como a IA Habilita Cobertura em Tempo Real

Adaptando a cobertura de seguro às necessidades do usuário em tempo real usando análises contextuais e comportamentais

- Como o seguro embarcado entrega proteção no momento da necessidade, integrando a cobertura diretamente em experiências digitais e evoluindo de apólices estáticas para modelos de seguro just-in-time e, eventualmente, autônomos.

- Como a análise comportamental e os fluxos de dados em tempo real permitem precificação dinâmica e cobertura personalizada, usando sinais de dispositivos, transações e dados geoespaciais para avaliar continuamente o risco para diferentes personas de seguros, como subscritores, líderes de produtos de inovação, gerentes de marketing, etc.

- Como uma base de dados Lakehouse governada potencializa o seguro autônomo, unificando dados, IA e análises para permitir apólices adaptativas, inovação de produtos mais rápida e melhores resultados de subscrição.

O seguro foi projetado para um mundo mais lento. As apólices eram precificadas uma vez por ano, o risco era avaliado periodicamente e a cobertura mudava apenas após grandes eventos da vida. Mas hoje, o risco se move mais rápido do que os ciclos das apólices. O comportamento de um motorista pode mudar ao longo do tempo, uma transação digital pode gerar fraude em segundos e a exposição ao risco de um viajante pode mudar entre a reserva de uma passagem e o embarque no avião. No entanto, a maioria dos produtos de seguro ainda opera como se o risco fosse estático.

Imagine comprar um seguro da mesma forma que você ativa a navegação em um aplicativo de transporte, instantaneamente, contextualmente e apenas pelo tempo que você precisa.

Você chega ao aeroporto e ativa a cobertura de voo.

Você inicia uma viagem de carro e sua apólice de automóvel se ajusta ao risco dessa jornada.

Você inicia uma transação digital de alto valor e uma proteção cibernética temporária é ativada automaticamente.

Esta é a promessa do seguro embarcado: proteção entregue precisamente no momento da necessidade, integrada perfeitamente às experiências digitais em que os consumidores já confiam. O que começou como uma inovação de distribuição está rapidamente se tornando muito mais, uma transformação na forma como os produtos de seguro são projetados, precificados e entregues.

O Que É Seguro Embarcado?

Seguro embarcado é um novo modelo que está surgindo para fechar a lacuna. Refere-se à proteção de cobertura adicional oferecida no ponto de uso ou venda ao cliente, criando uma sensação de confiança ao associar ofertas a atividades que os consumidores já realizam, de empresas em que confiam. Promete proteção contextual em tempo real (por viagem, por ativo, por comportamento).

O seguro embarcado é a cobertura integrada diretamente nas experiências digitais que as pessoas já usam, fornecendo proteção no exato momento da necessidade. Ele converge naturalmente com o Seguro Baseado em Uso (UBI), onde os prêmios são determinados pelo comportamento em tempo real, em vez de perfis de risco estáticos. Juntos, eles permitem uma cobertura contextual, com precificação dinâmica e adaptada ao indivíduo. Conforme observado no relatório de perspectivas do mercado de seguros da Databricks, 'De Proxies a Comportamento Observado' é a mudança em escala nas plataformas de dados modernas que facilita essa tendência. Essa convergência representa mais do que um novo canal de distribuição - marca a evolução do próprio seguro, de apólices anuais estáticas para cobertura sob demanda e, finalmente, para sistemas de seguro autônomos que se adaptam continuamente ao risco.

Os consumidores ainda valorizam o aconselhamento humano, portanto, o papel do agente físico permanece crítico. O que muda é a escala: a IA permite suporte de consultoria 24 horas por dia, 7 dias por semana, equipando os agentes com insights comportamentais, contexto de risco e recomendações personalizadas em tempo real. As APIs tornam a cobertura portátil entre canais, aplicativos móveis, páginas de checkout, centrais de atendimento, plataformas parceiras e para encontrar os clientes onde quer que estejam.

O crescimento do mercado reflete o momentum por trás desse modelo. De acordo com a marketresearch.com, o seguro embarcado tem projeção de crescimento de aproximadamente 25-30% de CAGR até 2030, podendo atingir US$ 500 bilhões em prêmios. Para seguradoras, distribuidores e plataformas digitais, isso representa tanto um novo canal de distribuição quanto um caminho para a inteligência de risco orientada por dados.

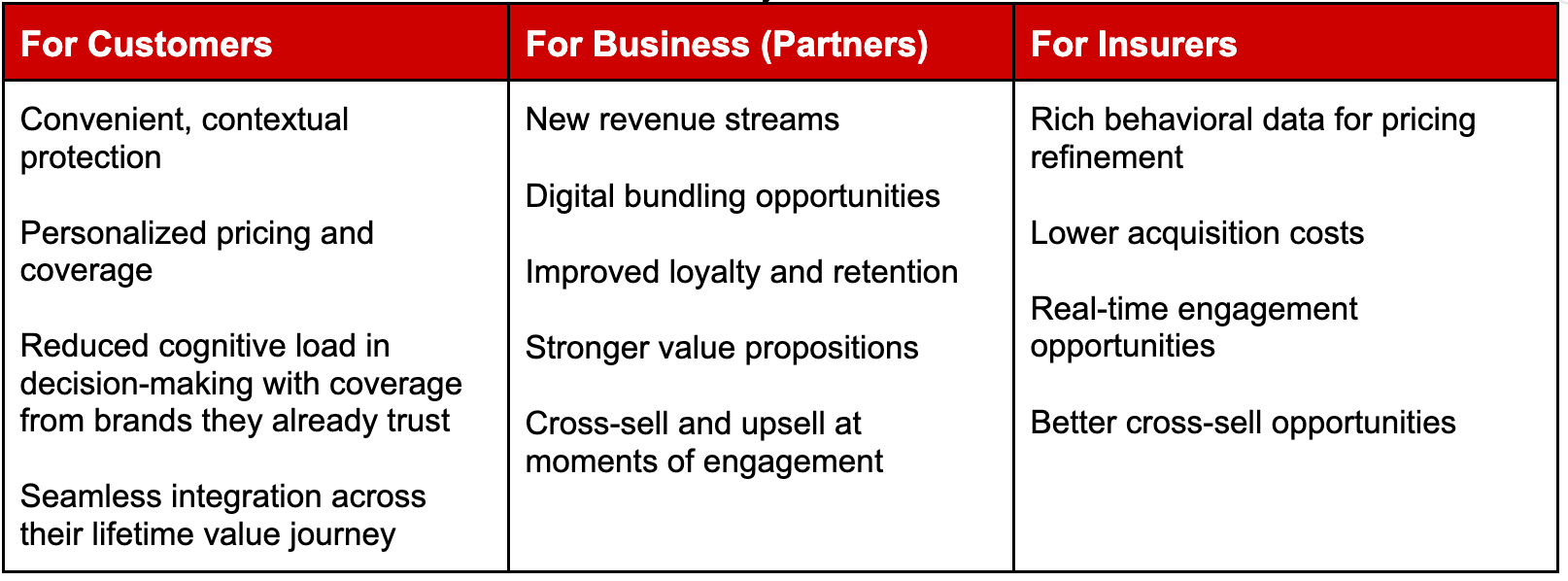

A Equação de Valor: Cliente, Negócio, Seguradora

Modelos embarcados criam valor em todo o ecossistema. Considere alguns exemplos de diferentes tipos de seguradoras:

Considere alguns exemplos de diferentes tipos de seguradoras:

Vida: Compra de seguro de vida antes de uma expedição arriscada ou no aeroporto antes de um voo. Com o seguro embarcado, as seguradoras de vida podem oferecer cobertura personalizada que se alinha melhor às circunstâncias únicas de cada consumidor. Quando uma pessoa em uma família é mais propensa a doenças do que outras, ela pode atingir o limite da franquia quando a família ainda não o atingiu.

Danos e Responsabilidade (P&C): Provedor de financiamento automotivo na concessionária que também está licenciado para vender seguros, seguro de aluguel de carro vendido no balcão ou garantia estendida oferecida na compra de eletrodomésticos. Conforme Weiss, os atuários estão aproveitando dados de comportamento de direção para estudar a variação de risco entre segmentos de clientes não apenas para evitar seleção adversa, mas também para buscar ativamente

um portfólio mais lucrativo de riscos segurados usando telemática.

Cibersegurança: Seguro para proteção contra ataques de ransomware - um usuário de carteira digital, ao realizar uma transação de alto valor, pode receber cobertura de seguro cibernético no ponto de checkout.

Seguro que ativa automaticamente, precifica dinamicamente e aprende continuamente com o comportamento requer mais do que APIs. Requer uma base de dados governada em tempo real.

Um Exemplo do Mundo Real: Seguro Automotivo

Neste blog, usaremos a indústria automotiva para mostrar como o seguro embarcado eleva o nível. E se a precificação e a cobertura do seguro pudessem se adaptar tão rápido quanto a própria viagem?

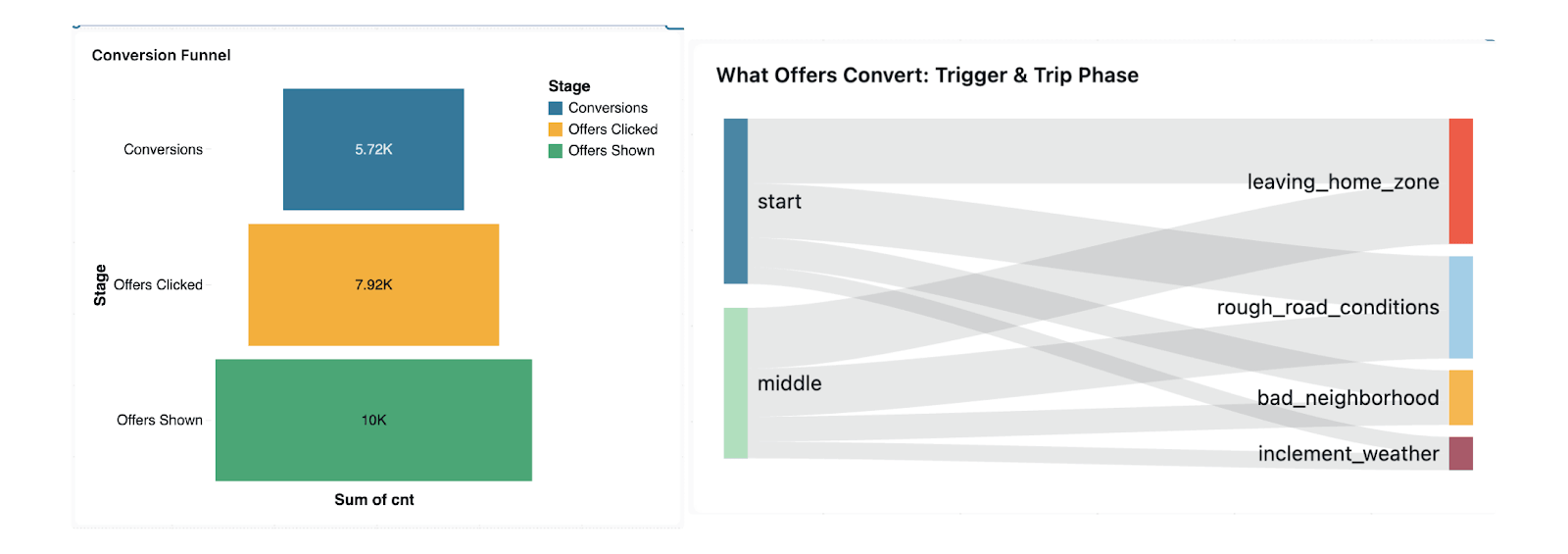

É aqui que uma base de dados governados em tempo real gera valor desde a ponta até insights acionáveis e onde o seguro embarcado e o seguro UBI convergem naturalmente, pois os dispositivos telemáticos criam dados comportamentais usados para precificação.

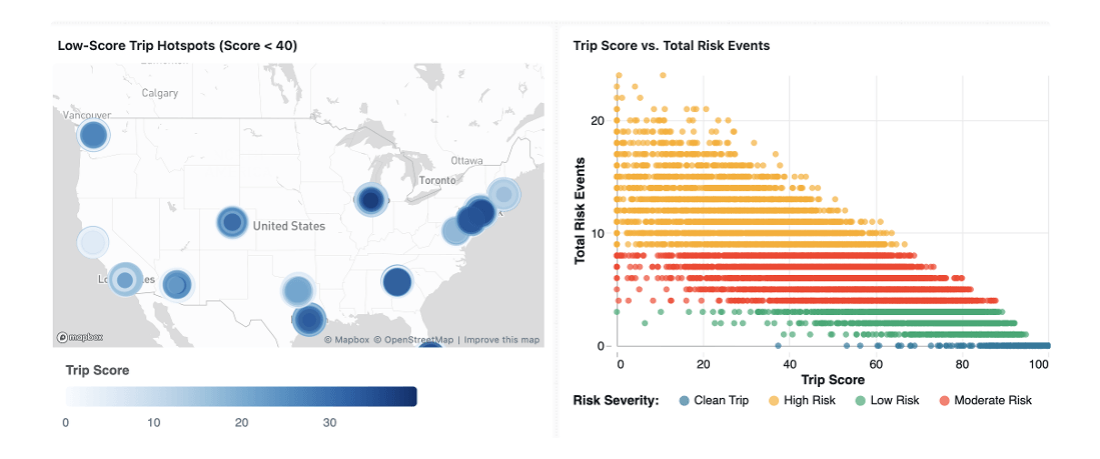

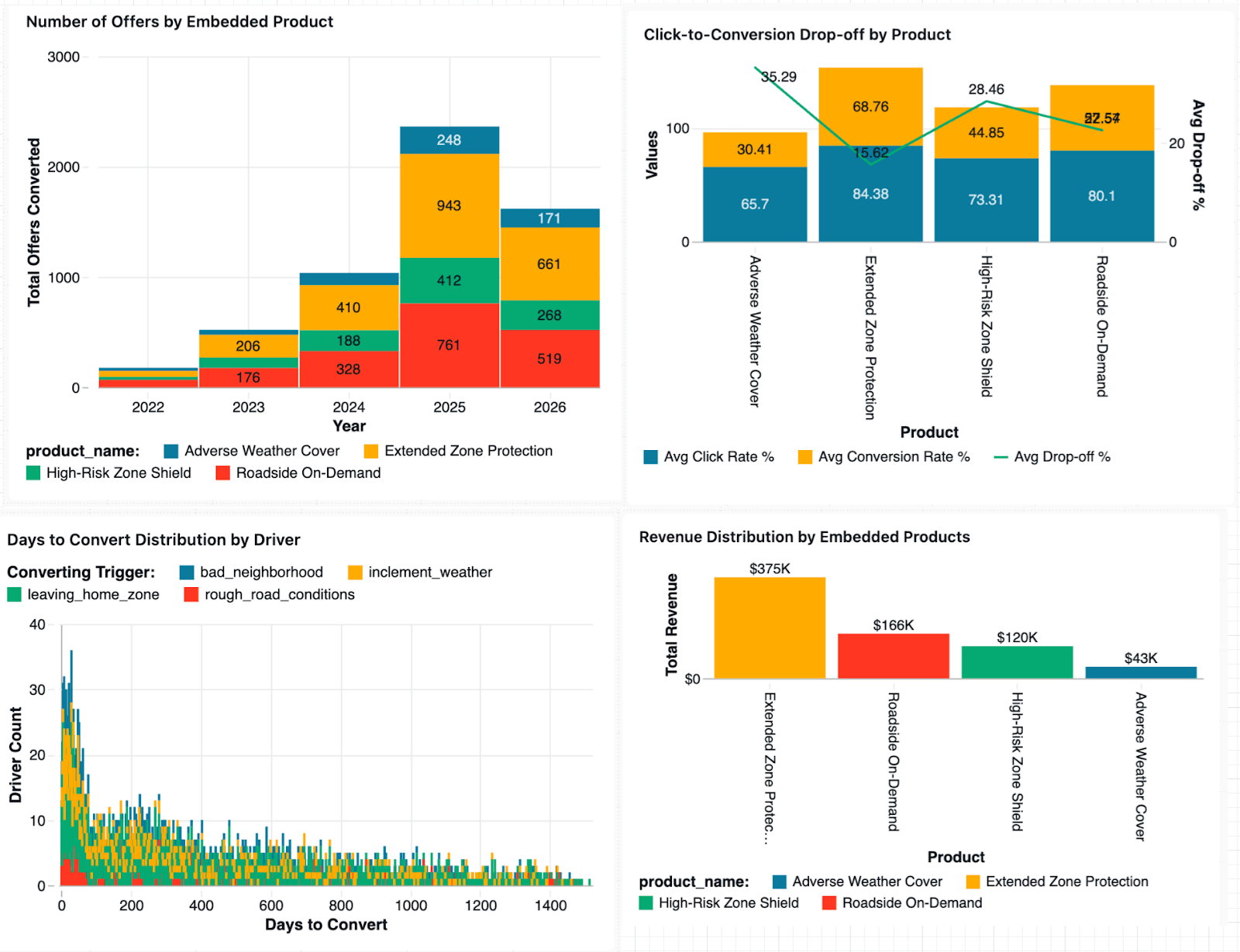

Motoristas com hábitos de direção seguros e menor quilometragem devem logicamente pagar prêmios mais baixos. Dispositivos telemáticos e aplicativos de smartphone agora geram fluxos contínuos de dados de viagem, incluindo padrões de velocidade, comportamento de frenagem, distância percorrida e condições de direção. Algumas seguradoras estão indo além - combinando telemática com APIs de clima em tempo real para ajustar o risco dinamicamente com base em fatores ambientais, como tempestades ativas, alertas de clima severo, zonas de inundação, etc., para melhores insights. Por exemplo, alertar um motorista sobre uma tempestade se aproximando, resultando em prevenção proativa de sinistros.

Considere como uma seguradora de veículos conectados poderia combinar dados geoespaciais, comportamentais e ambientais para obter insights mais profundos; a cobertura é incorporada diretamente no fluxo de compra do veículo ou de integração do aplicativo, para que o cliente receba uma cotação e ative uma apólice no momento da entrega do veículo.

A precificação é baseada no uso, ajustando-se continuamente usando dados de sensores em várias dimensões

- Comportamento de direção - frequência de frenagem brusca, distância de seguimento, padrões de aceleração

- Padrões de localização - frequência de dirigir ou estacionar em áreas de maior roubo ou maior risco. Insurtechs como a TNEDICCA fornecem 'inteligência de risco rodoviário' para melhorar a segurança rodoviária através do melhor uso de dados e análises de locais de acidentes.

- Condições ambientais - sinais de clima em tempo real que afetam as métricas de comportamento de direção, como alertas de tempestade ativa ou proximidade de zonas de inundação

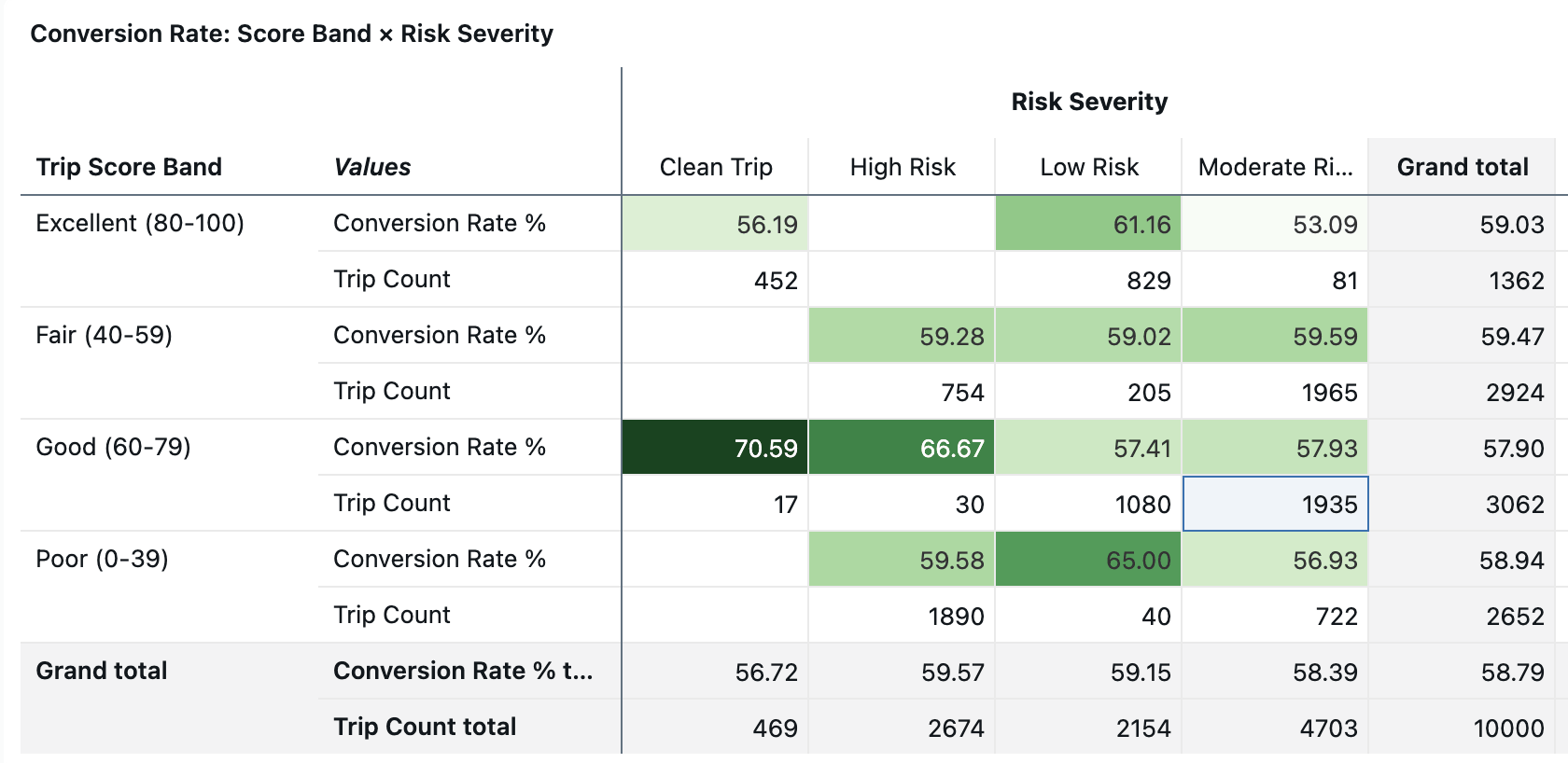

As pontuações de risco são atualizadas a cada viagem concluída, e os prêmios são ajustados dinamicamente ao longo do tempo com base no histórico comportamental acumulado.

Alcançar esse nível de capacidade de resposta requer triangulação de dados em tempo real entre várias fontes. É aqui que uma arquitetura de dados moderna se torna essencial.

O manual de IA agêntica para empresas

Base de Dados Compartilhada Entre Personas

Uma base de dados governada em tempo real faz mais do que modernizar a infraestrutura. Ela transforma como diferentes funções na organização de seguros tomam decisões e criam valor. Embora cada persona use os dados de forma diferente, todas dependem da mesma base de dados governada.

- Subscritores refinam modelos de precificação.

- Gerentes de produto projetam coberturas adaptativas.

- Equipes de marketing realizam engajamento personalizado.

Como essas equipes operam em uma plataforma unificada como a Databricks, elas podem colaborar usando os mesmos conjuntos de dados confiáveis, sem duplicação ou silos. Essa camada de inteligência compartilhada é o que permite que o seguro evolua de produtos estáticos para proteção continuamente adaptativa.

O Subscritor: Do Risco Histórico ao Risco Comportamental

Tradicionalmente, os subscritores confiam em dados históricos, fatores de classificação estáticos e revisões periódicas de apólices para avaliar o risco. Isso geralmente significa que as decisões de precificação são baseadas em informações incompletas ou desatualizadas. Com dados comportamentais e contextuais fluindo através do Lakehouse, os subscritores obtêm uma visão continuamente atualizada do risco, juntamente com o fluxo de receita adicional.

Por exemplo, no seguro automotivo baseado em uso, um subscritor pode analisar comportamentos de direção agregados, como padrões de frenagem brusca, frequência de direção noturna ou exposição a zonas de alto risco, seja no painel ou fazendo perguntas em linguagem natural usando o Genie. Esses insights ajudam a refinar as diretrizes de subscrição e os modelos de precificação em tempo quase real.

Em vez de depender apenas de dados de sinistros retrospectivos, os subscritores podem incorporar sinais comportamentais em tempo real para melhorar a precisão dos preços e reduzir a seleção adversa. O resultado é uma segmentação de risco mais precisa e produtos mais competitivos.

O Gerente de Produto: Projetando Produtos de Seguros Adaptativos

Tradicionalmente, os gerentes de produto lançam produtos de seguro que permanecem fixos por longos períodos, muitas vezes exigindo meses de registros regulatórios, mudanças de TI e coordenação operacional.

Com uma plataforma unificada de dados e IA, as equipes de produto podem projetar produtos de seguro dinâmicos e baseados em uso que respondem ao comportamento do mundo real.

Considere um gerente de produto automotivo lançando um recurso de “proteção contra risco por viagem”. Ao alavancar telemetria em tempo real e dados geoespaciais, o produto pode ajustar automaticamente os preços ou recomendar cobertura temporária quando os motoristas entram em ambientes de maior risco ou enfrentam condições climáticas severas.

Os gerentes de produto podem testar novas ofertas, avaliar respostas comportamentais e refinar gatilhos de cobertura usando dados operacionais em tempo real, em vez de esperar pelos ciclos de renovação anuais. Isso encurta os ciclos de inovação de produtos de trimestres para semanas.

O Líder de Marketing: Personalização no Momento da Necessidade

As equipes de marketing em seguros geralmente lutam com insights comportamentais limitados e feedback atrasado de campanhas. Com dados em tempo real, eles agora podem analisar como os motoristas interagem com ofertas de seguros embarcadas em canais digitais e entender quais gatilhos contextuais impulsionam o engajamento. Por exemplo, eles podem correlacionar registros de dispositivos telemáticos com adoção de apólices em diferentes geografias ou identificar quais segmentos de clientes respondem mais fortemente a incentivos de precificação baseados em uso.

Em vez de campanhas amplas, as equipes de marketing podem entregar ofertas contextuais no momento da necessidade, como sugerir proteção de viagem quando um usuário reserva uma viagem ou oferecer cobertura cibernética temporária quando um cliente inicia uma transação digital de alto valor. A eficácia da campanha pode ser medida em tempo quase real, permitindo que as equipes ajustem as estratégias de mensagens e segmentação dinamicamente.

Como é construído na Databricks

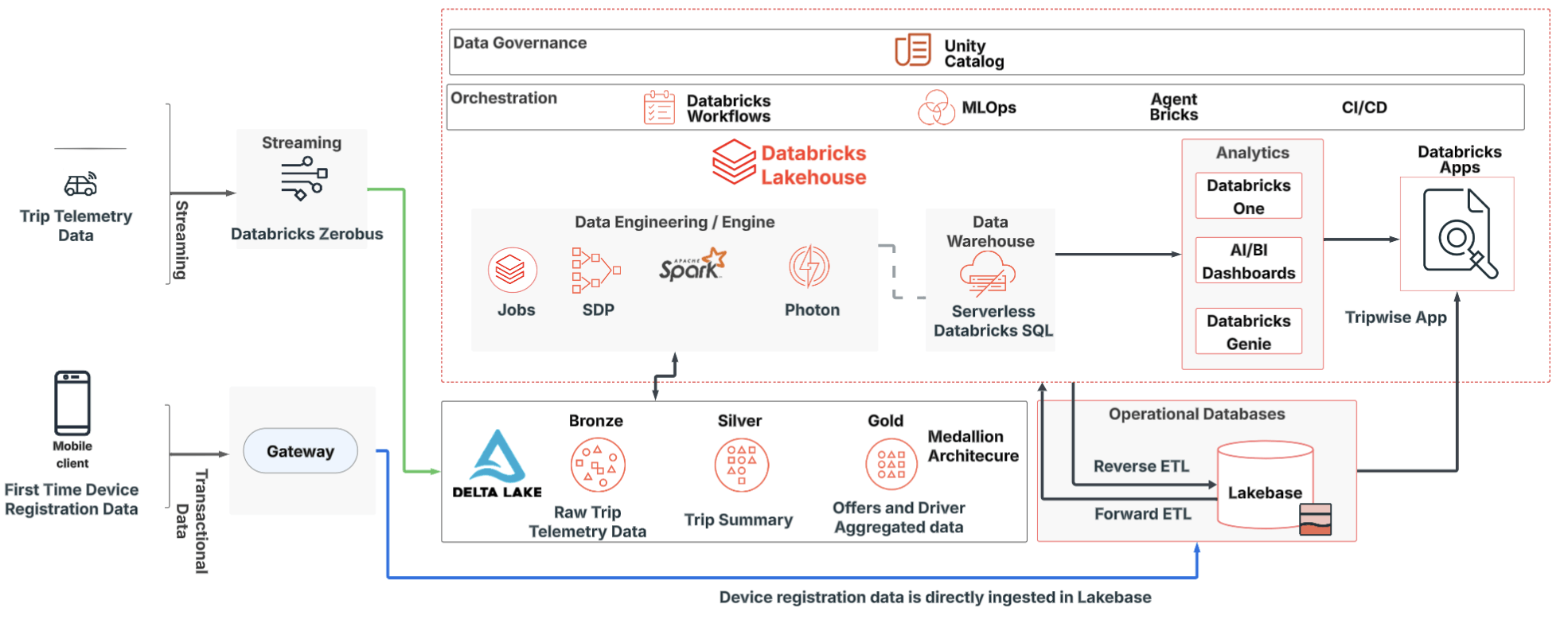

Hoje, muitas seguradoras lutam com dados fragmentados de dispositivos, latência entre sinais de risco e precificação, pipelines de dados inflexíveis, desafios de governança e explicabilidade. Uma moderna arquitetura Lakehouse aborda essas limitações unificando engenharia de dados, análise, IA e governança.

Onboarding e Confiança do Dispositivo: Registro Inicial

Cada dispositivo conectado estabelece uma identidade verificada, uma validação de propriedade e um contexto de elegibilidade da apólice. Essa base suporta precisão de subscrição, detecção de fraude e conformidade desde o início. Os dispositivos se registram uma vez por meio de um gateway seguro, após o qual as várias viagens são monitoradas em tempo real. Os motoristas geralmente recebem um pequeno desconto pelo uso do dispositivo telemático ou aplicativo e, se seu histórico de direção for bom, eles são recompensados com um desconto em seu prêmio.

Esses dados em tempo real ajudam as equipes de marketing a determinar a eficácia de suas campanhas, correlacionando o registro do dispositivo com as apólices dos motoristas em diferentes geografias e ajustando os anúncios da campanha para uma melhor segmentação.

Streaming de Dados de Viagem, também conhecido como Sinais de Risco em Escala: Contínuo

Os dispositivos emitem continuamente eventos de telemetria de viagem que podem ser ingeridos diretamente pelo Zerobus diretamente para o Lakehouse, eliminando a necessidade de saltos adicionais via barramentos de mensagens e também desacoplando a ingestão da análise. Além disso, permite o tratamento de rajadas, processamento em tempo real e repetibilidade para auditoria e reavaliação.

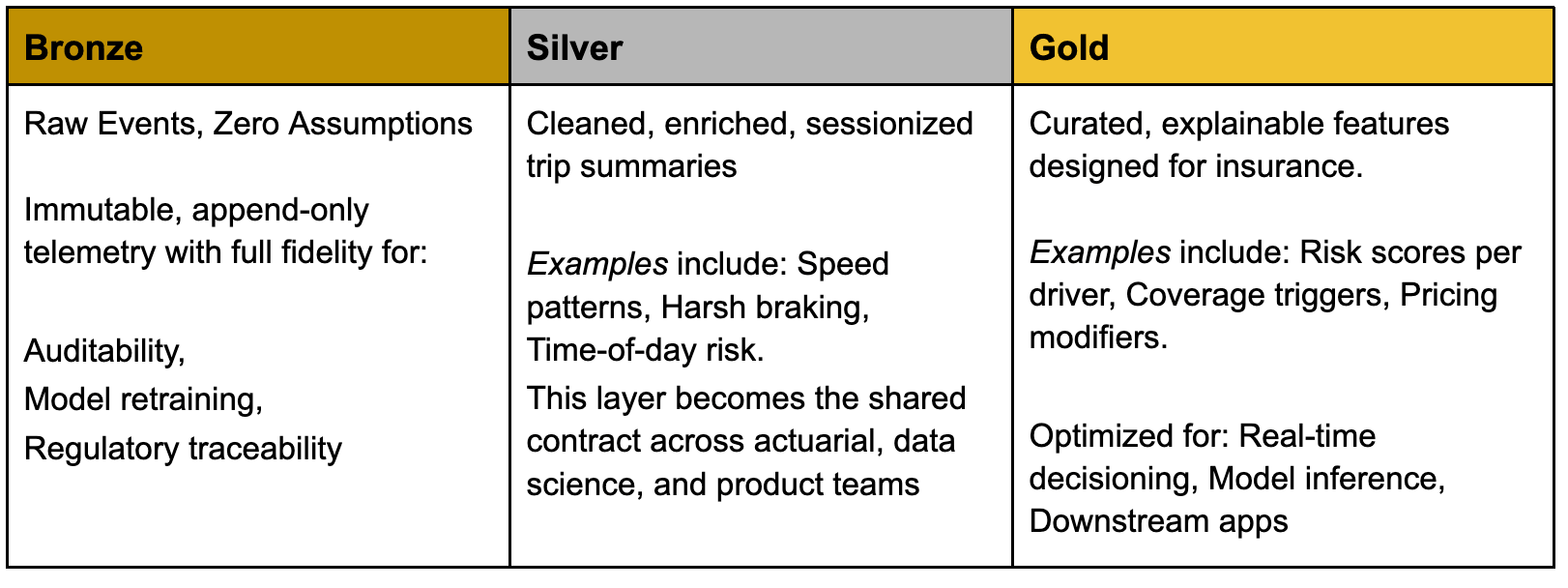

O Lakehouse em Ação: De Eventos Brutos a Decisões de Seguro

Uma arquitetura Medallion governada traduz telemetria em inteligência de seguros acionável. Transformando Dados em Produtos de Seguro

Transformando Dados em Produtos de Seguro

Uma vez curados no Lakehouse, os recursos selecionados podem ser operacionalizados em sistemas transacionais para alimentar aplicativos de seguros. A Databricks permite que as seguradoras criem produtos de seguro em tempo real combinando análise, IA e capacidades operacionais em uma plataforma unificada. Por exemplo:

- Lakebase fornece acesso de baixa latência a recursos curados para motores de precificação, sistemas de apólices e APIs de parceiros.

- Databricks One permite que usuários de negócios acessem painéis governados, insights em linguagem natural e análises incorporadas.

Essa arquitetura permite que várias equipes – atuarial, subscrição, marketing e produto – trabalhem a partir da mesma base de dados confiável, sem duplicação.

Governança: Confiança como Princípio de Design

À medida que o seguro embarcado se torna mais dinâmico, o escrutínio regulatório aumenta. Uma governança forte garante que as seguradoras possam inovar, mantendo a transparência e a conformidade. Recursos como o Unity Catalog permitem:

- Controles de acesso granulares entre as camadas de dados

- Rastreamento de linhagem de dados de dispositivos para decisões de precificação

- Explicabilidade do modelo vinculada aos eventos de origem

- Trilhas de auditoria abrangentes para reguladores

Quando a governança é incorporada à arquitetura, a confiança se torna uma vantagem competitiva em vez de uma restrição.

Do Seguro Embarcado ao Seguro Autônomo

O seguro embarcado definitivamente simplifica o acesso à proteção, enquanto o seguro autônomo dá o próximo passo. Neste futuro, as apólices modelo se ajustam dinamicamente em resposta a sinais de risco em tempo real. Sinistros, dados comportamentais e precificação se informam continuamente. Copilotos de IA auxiliam subscritores e gerentes de produto no projeto de apólices adaptativas

A adição do Lakebase torna a Plataforma Databricks tanto o sistema de registro quanto o sistema de inteligência.

As seguradoras que constroem essa base de dados em tempo real hoje irão além das ofertas contextuais em direção à proteção continuamente adaptativa, cobertura que evolui junto com o comportamento, o ambiente e o risco. É isso que a plataforma Databricks possibilita de forma única! Apólices estáticas definiram o passado. O seguro just-in-time define o presente. O seguro autônomo definirá o futuro.

(Esta publicação no blog foi traduzida utilizando ferramentas baseadas em inteligência artificial) Publicação original

Receba os posts mais recentes na sua caixa de entrada

Assine nosso blog e receba os posts mais recentes diretamente na sua caixa de entrada.