O que é Open Banking?

Plataforma que permite o compartilhamento seguro de dados financeiros entre bancos e terceiros autorizados por meio de APIs padronizadas, fomentando a inovação e a escolha.

- Exige que os bancos forneçam acesso seguro via API aos dados da conta do cliente e recursos de iniciação de pagamentos para provedores terceirizados licenciados, com o consentimento explícito do cliente, seguindo padrões como o PSD2 na Europa e estruturas semelhantes globalmente.

- Possibilita inovações fintech, incluindo agregação de contas, aplicativos de gestão de finanças pessoais, plataformas de investimento automatizadas, empréstimos alternativos e serviços financeiros integrados em aplicativos não bancários.

- Os desafios incluem garantir a confiabilidade e o desempenho da API, implementar autenticação forte do cliente, gerenciar riscos de segurança de dados, padronizar as especificações técnicas entre as instituições e estabelecer estruturas de responsabilidade claras.

O que é open banking?

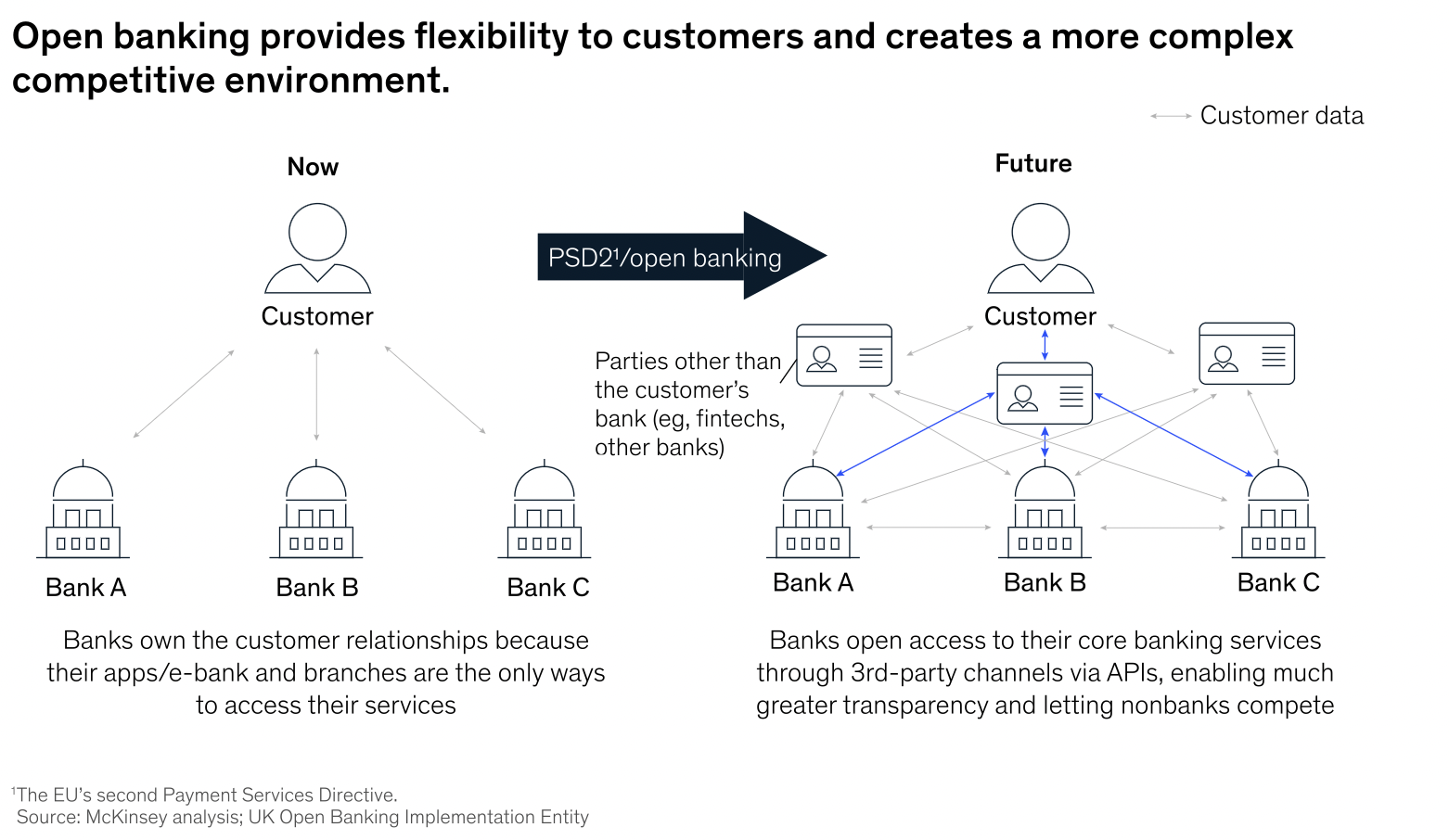

Open banking é uma forma segura de fornecer acesso aos dados financeiros dos consumidores, contanto que haja o consentimento do cliente.² Impulsionado por regulamentação, tecnologia e dinâmica competitiva, o open banking exige a democratização dos dados dos clientes para terceiros não bancários, consumidores etc. A inovação está evoluindo o setor rumo à distribuição hiper-relevante baseada em plataforma e dando aos bancos uma rica oportunidade de expandir seus ecossistemas e ampliar seu alcance para novos mercados. Com o open banking, mais instituições de serviços financeiros (FSIs) expandem o acesso aos dados dos clientes por meio de interfaces de programação de aplicativos (APIs) e outros modelos de compartilhamento de dados.

Uma onda de mudança está chegando à medida que as iniciativas e regulamentações do open banking amadurecem e permitem a criação da economia de dados abertos. Uma indicação inicial é o rápido crescimento dos provedores terceirizados (TPPs) na Europa, que está na vanguarda do paradigma do open banking. Lá, os TPPs cresceram de cerca de 100 para mais de 450 em menos de dois anos, e o foco expandiu de pagamentos e transações bancárias de varejo para toda a cadeia de valor financeiro.

- 29% dos fluxos de receita tradicionais baseados em produtos de varejo dos bancos estão em risco.

- Aumento de 55% na receita bancária esperada para 2020 a partir de novas oportunidades criadas por serviços baseados em APIs abertas.

As regulamentações sobre open banking são muito diferentes entre a Europa e os EUA. Como resultado, a adoção do open banking na Europa tem sido amplamente orientada pela regulamentação (essa iniciativa regulatória é chamada de PSD2), enquanto nos EUA o open banking é, e provavelmente continuará a ser, impulsionado pelo mercado.

|

86% |

8 de 10 |

94% |

US$ 9,9 bilhões |

|

das instituições financeiras reconhecem o valor dos dados do open banking |

instituições financeiras estão adotando ou planejando adotar o open banking |

das fintechs que consideram como o open banking pode melhorar os serviços atuais |

receitas totais estimadas do setor de open banking até 2022 |

Fonte: "Open Banking: Rearchitecting the Financial Landscape", FT Partners Research, março de 2021; e OpenBanking.org, "Fatos e estatísticas"

Qual é a história do open banking?

A partir de meados dos anos 2000, foram implementadas regulamentações na Europa, como a Diretiva de Serviços de Pagamento 1 (PSD1), para regular e harmonizar pagamentos na Europa e garantir preocupações com segurança, privacidade de dados e velocidade. A PSD2 foi elaborada em 2013 e lançada em 2018 para promover mais interoperabilidade entre instituições financeiras e terceiros. Enquanto a PSD2 exige que os bancos abram seus dados, a Diretiva de Open Banking é uma iniciativa específica do Reino Unido que exige que os bancos abram seus dados em um formato seguro e padronizado, a fim de melhorar a segurança e a facilidade de uso. Esses dados incluem dados financeiros e transações de clientes e são compartilhados com provedores terceirizados somente com o consentimento do usuário. Embora o open banking tenha começado no Reino Unido, ele se espalhou para vários países na Ásia e nos Estados Unidos.

Por que o open banking é importante?

O open banking é mais do que um exercício de conformidade; é uma oportunidade de aprimorar a experiência do cliente. O aumento das expectativas do consumidor está levando os bancos a criar APIs abertas – 67% dos clientes financeiros afirmam que compartilhariam mais dados com os bancos em troca de mais benefícios.3 O open banking permite que os bancos ofereçam finanças personalizadas (consulte Glossário: Finanças Personalizadas) com APIs abertas ou por meio de plataformas de banco como serviço (BaaS). Para os clientes, o open banking proporciona maior flexibilidade na forma como o dinheiro é gerido, permitindo, por exemplo, uma melhor visibilidade das contas e um acesso mais conveniente aos pagamentos.

O valor do open banking será evidente, principalmente nos canais de varejo. Parcerias estratégicas dentro de ecossistemas maiores e mutuamente benéficos tornarão os bancos mais visíveis e presentes para vender suas ofertas quando e onde houver oportunidade. Os bancos também podem fornecer aos desenvolvedores portais e sandboxes para criar e testar aplicativos; após a autorização, aplicativos de terceiros que acessam dados financeiros de forma segura podem ser oferecidos aos consumidores. Por isso, um número maior de empresas é capaz de competir no cenário de serviços financeiros, o que deve resultar em maior concorrência e rápida inovação no mercado.

Quais são os desafios das integrações do open banking?4

Desempenho e confiabilidade das APIs. Embora os desenvolvedores possam criar APIs públicas para permitir o open banking, não há garantia de que as APIs funcionarão de forma confiável, especialmente nos vários aplicativos de terceiros e nas configurações de usuário final que elas precisam permitir. Testar APIs de terceiros é mais importante do que nunca.

Preocupações do consumidor. A hesitação dos consumidores em relação ao open banking pode ser atribuída às preocupações com a privacidade e a segurança em relação ao compartilhamento de dados transacionais. Isso é visto como uma das formas mais sensíveis de informação e, por isso, o atrito em torno da privacidade e da segurança do open banking é uma das barreiras mais significativas.

Falta de padrões de conformidade. Os desenvolvedores devem lidar com diferentes regras de conformidade global ao criar aplicativos de open banking. Isso significa que não há padrões técnicos universais que definam exatamente como as integrações do open banking devem funcionar ou como podem ser usadas.

O manual de IA agêntica para empresas

Como o Databricks ajuda instituições financeiras com padrões e implementação do open banking?

O Lakehouse para o setor de serviços financeiros oferece suporte a análise em tempo real, business intelligence e recursos de IA em todos os tipos de dados por meio de um ambiente seguro e multinuvem. Soluções específicas incluídas para casos de uso financeiro importantes, como open banking, compliance e relatórios regulatórios, análise pós-negociação, gestão de riscos e detecção de fraudes.

Além disso, o Databricks Lakehouse tem dois conjuntos de integração.

Primeiro, o Databricks Delta Sharing possibilita o compartilhamento padronizado de dados em tempo real com os principais provedores de dados financeiros, como Nasdaq, FactSet e Intercontinental Exchange, facilitando o consumo, o compartilhamento e a monetização de dados por meio da plataforma. Em segundo lugar, ele também é integrado ao Legend, um projeto fundamental da FINOS — a Fintech Open Source Foundation e um projeto do setor financeiro da The Linux Foundation — para criar um ecossistema aberto baseado em padrões comuns de dados financeiros em todo o ecossistema bancário.

Os benefícios potenciais do open banking são consideráveis: melhor experiência do cliente, novos fluxos de receita e um modelo de serviço sustentável para mercados tradicionalmente carentes, de acordo com a Mckinsey.5 Os bancos que não criam APIs abertas correm o risco de ficar para trás à medida que os consumidores continuam migrando para pagamentos digitais e aplicativos bancários.

Quais são os benefícios de usar o Databricks para open banking/open finance?

O Lakehouse para o setor de serviços financeiros permite que os bancos e agregadores de open banking abordem o desafio da classificação dos comerciantes para enriquecer os dados das transações com cartão com informações contextuais e obter mais informações sobre os comportamentos das transações. Com o Lakehouse, os serviços financeiros podem unificar dados e IA em uma plataforma aberta e colaborativa para proporcionar experiências personalizadas ao cliente, minimizar riscos e acelerar a inovação. A plataforma Lakehouse é:

Segura. Conformidade com o PCI-DSS para dados de transações com cartão e informações pessoais

Escalável. Capacidade de processar bilhões de dados de transações com cartões categorizados para milhões de consumidores e comerciantes

Colaborativa. Combinando modelos de ML e experiência de domínio para aprender comportamentos de gastos que impulsionam a segmentação.

2 www.openbank.org/customers/what-is-open-banking

4 https://www.rtinsights.com/4-challenges-for-open-banking-integration/

5 https://www.mckinsey.com/industries/financial-services/our-insights/data-sharing-and-open-banking

Recursos adicionais

Receba os posts mais recentes na sua caixa de entrada

Assine nosso blog e receba os posts mais recentes diretamente na sua caixa de entrada.