De políticas estáticas a seguros autónomos: cómo la IA permite la cobertura en tiempo real

Adaptación de la cobertura de seguros a las necesidades del usuario en tiempo real utilizando análisis contextuales y de comportamiento

- Cómo el seguro integrado ofrece protección en el momento de la necesidad, integrando la cobertura directamente en las experiencias digitales y evolucionando de pólizas estáticas a modelos de seguro just-in-time y, finalmente, a modelos autónomos.

- Cómo la analítica de comportamiento y los flujos de datos en tiempo real permiten la fijación de precios dinámica y la cobertura personalizada, utilizando señales de dispositivos, transacciones y datos geoespaciales para evaluar continuamente el riesgo para diferentes perfiles de seguros, como suscriptores, líderes de productos de innovación, gerentes de marketing, etc.

- Cómo una base de datos Lakehouse gobernada potencia el seguro autónomo, unificando datos, IA y analítica para permitir pólizas adaptativas, una innovación de productos más rápida y mejores resultados de suscripción.

Los seguros se diseñaron para un mundo más lento. Las pólizas se valoraban una vez al año, el riesgo se evaluaba periódicamente y la cobertura cambiaba solo después de eventos importantes en la vida. Pero hoy, el riesgo se mueve más rápido que los ciclos de las pólizas. El comportamiento de un conductor puede cambiar con el tiempo, una transacción digital puede generar fraude en segundos y la exposición al riesgo de un viajero puede cambiar entre la reserva de un billete y el embarque en el avión. Sin embargo, la mayoría de los productos de seguros todavía operan como si el riesgo fuera estático.

Imagina contratar un seguro de la misma manera que activas la navegación en una aplicación de transporte, al instante, contextual y solo por el tiempo que lo necesites.

Llegas al aeropuerto y activas la cobertura de vuelo.

Inicias un viaje por carretera y tu póliza de automóvil se ajusta al riesgo de ese trayecto.

Inicias una transacción digital de alto valor y se activa automáticamente una protección cibernética temporal.

Esta es la promesa del seguro integrado: protección entregada precisamente en el momento de la necesidad, integrada sin problemas en las experiencias digitales en las que los consumidores ya confían. Lo que comenzó como una innovación en la distribución se está convirtiendo rápidamente en mucho más, una transformación en cómo se diseñan, valoran y entregan los productos de seguros.

¿Qué es el Seguro Integrado?

El seguro integrado es un nuevo modelo que está surgiendo para cerrar la brecha. Se refiere a la protección de cobertura adicional que se ofrece en el punto de uso o venta del cliente, creando una sensación de confianza al asociar las ofertas con actividades en las que los consumidores ya participan, de empresas en las que confían. Promete protección contextual en tiempo real (por viaje, por activo, por comportamiento).

El seguro integrado es una cobertura integrada directamente en las experiencias digitales que las personas ya utilizan, proporcionando protección en el momento exacto de la necesidad. Converge naturalmente con el Seguro Basado en el Uso (UBI), donde las primas se determinan por el comportamiento en tiempo real en lugar de perfiles de riesgo estáticos. Juntos, permiten una cobertura contextual, con precios dinámicos y adaptada al individuo. Como se señala en el informe de perspectivas del mercado de seguros de Databricks, 'De los sustitutos al comportamiento observado' es el cambio a escala en las plataformas de datos modernas que facilita esta tendencia. Esta convergencia representa más que un nuevo canal de distribución: marca la evolución del seguro en sí, de pólizas anuales estáticas a cobertura justo a tiempo y, en última instancia, a sistemas de seguros autónomos que se adaptan continuamente al riesgo.

Los consumidores todavía valoran el consejo humano, por lo que el papel del agente físico sigue siendo fundamental. Lo que cambia es la escala: la IA permite el soporte de asesoramiento 24/7, equipando a los agentes con información sobre el comportamiento, contexto de riesgo y recomendaciones personalizadas en tiempo real. Las API hacen que la cobertura sea portátil a través de canales, aplicaciones móviles, páginas de pago, centros de llamadas, plataformas de socios y para conocer a los clientes dondequiera que estén.

El crecimiento del mercado refleja el impulso detrás de este modelo. Según marketresearch.com, se proyecta que el seguro integrado crezca a una TACC de aproximadamente 25-30% hasta 2030, alcanzando potencialmente $500 mil millones en primas. Para aseguradoras, distribuidores y plataformas digitales, esto representa tanto un nuevo canal de distribución como un camino hacia la inteligencia de riesgos basada en datos.

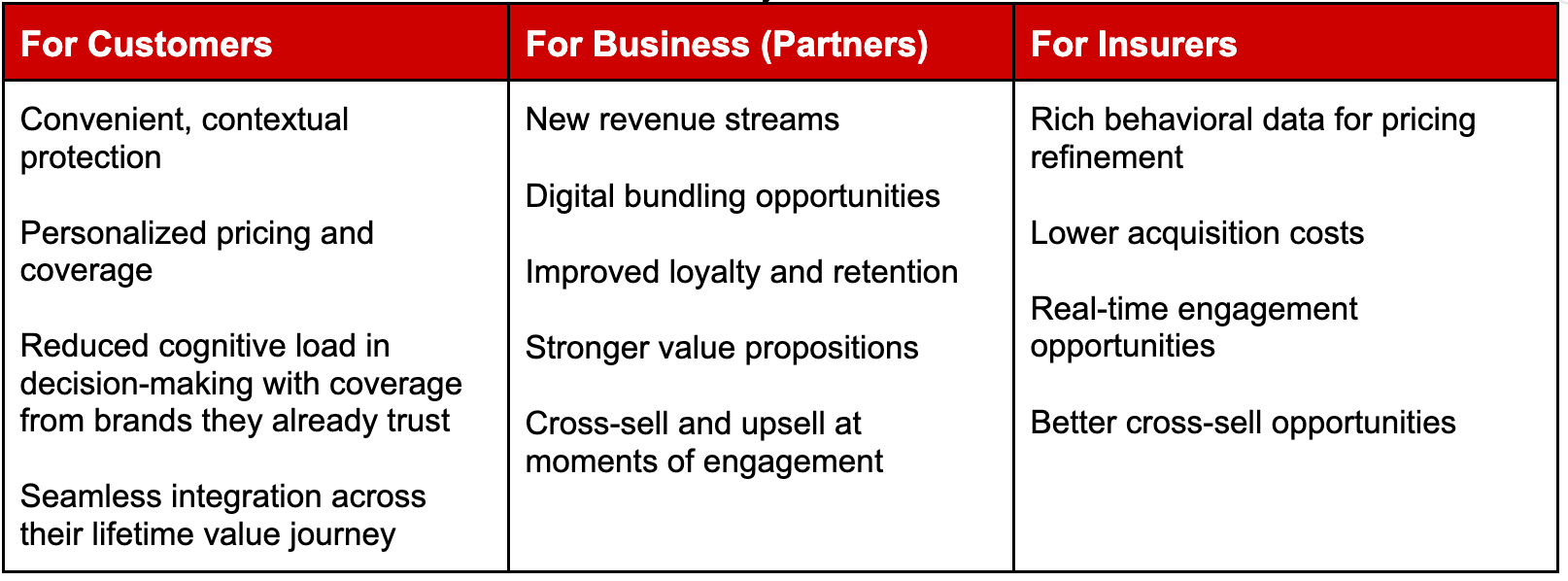

La Ecuación de Valor: Cliente, Negocio, Aseguradora

Los modelos integrados crean valor en todo el ecosistema. Consideremos algunos ejemplos de diferentes tipos de aseguradoras:

Consideremos algunos ejemplos de diferentes tipos de aseguradoras:

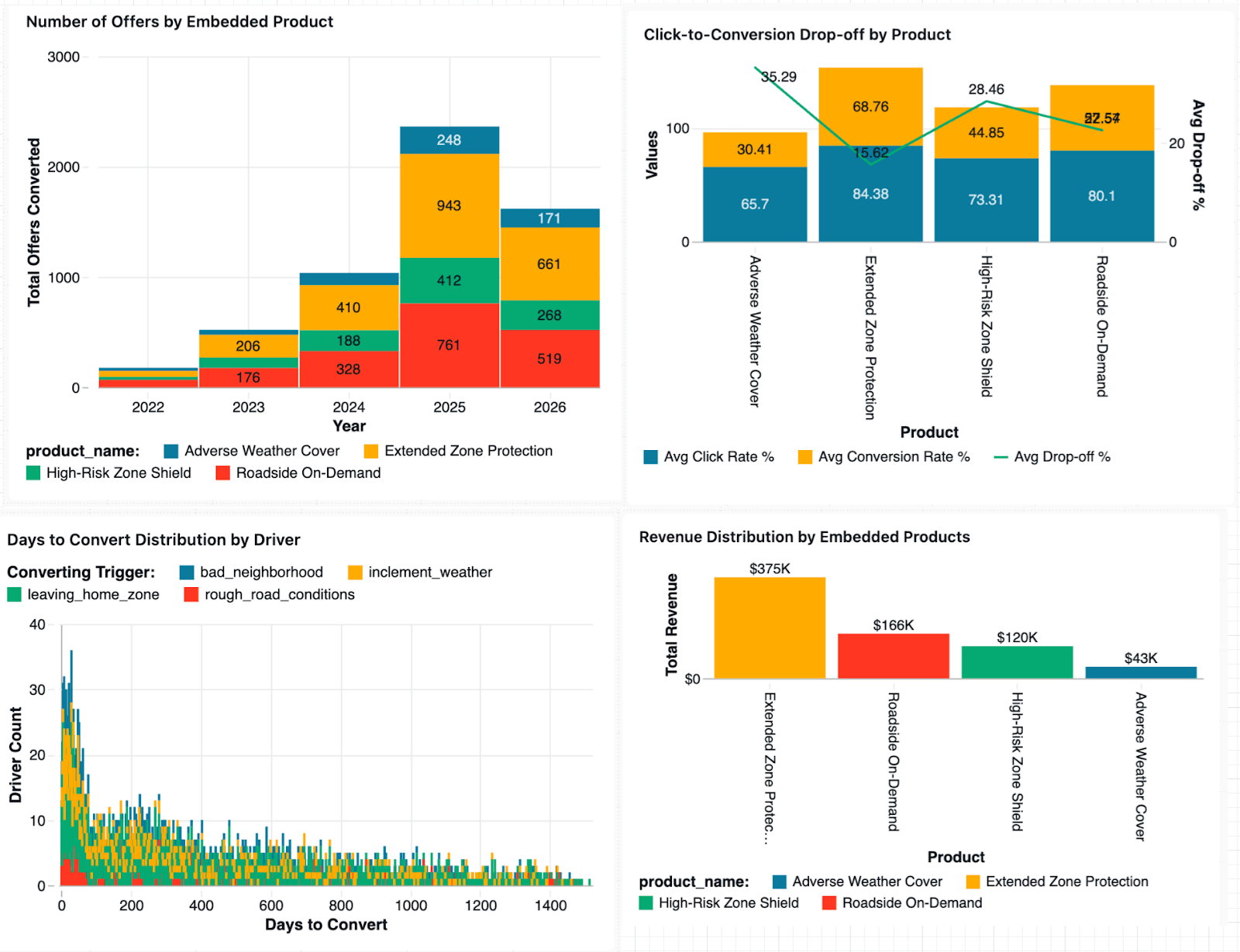

Vida: Contratación de un seguro de vida antes de una expedición arriesgada o en el aeropuerto antes de un vuelo. Con el seguro integrado, las compañías de seguros de vida pueden ofrecer cobertura personalizada que se alinea mejor con las circunstancias únicas de cada consumidor. Cuando una persona de una familia es más propensa a enfermarse que otras, puede cumplir el deducible cuando la familia aún no lo ha cumplido.

Daños y Perjuicios: Proveedor de financiación automotriz en el concesionario de automóviles que también tiene licencia para vender seguros, seguro de alquiler de coches que se vende en el mostrador, o garantía extendida ofrecida al comprar electrodomésticos. Según Weiss, los actuarios están aprovechando los datos de comportamiento de conducción para estudiar la variación del riesgo entre los segmentos de clientes para no solo evitar la selección adversa, sino también para buscar activamente

una cartera más rentable de riesgos asegurados utilizando telemática.

Ciberseguro: Seguro para la protección contra ataques de ransomware: un usuario de billetera digital, mientras realiza una transacción de alto valor, puede recibir cobertura de seguro cibernético en el punto de pago.

Un seguro que se activa automáticamente, tiene precios dinámicos y aprende continuamente del comportamiento requiere más que API. Requiere una base de datos gobernada en tiempo real.

Un Ejemplo del Mundo Real: Seguro Automotriz

En este blog, utilizaremos la industria automotriz para mostrar cómo el seguro integrado mejora. ¿Y si el precio y la cobertura del seguro pudieran adaptarse tan rápido como el viaje en sí?

Aquí es donde una base de datos gobernada y en tiempo real genera valor desde el borde hasta la información procesable y donde el seguro integrado y el seguro UBI convergen naturalmente, ya que los dispositivos telemáticos crean datos de comportamiento utilizados para la fijación de precios.

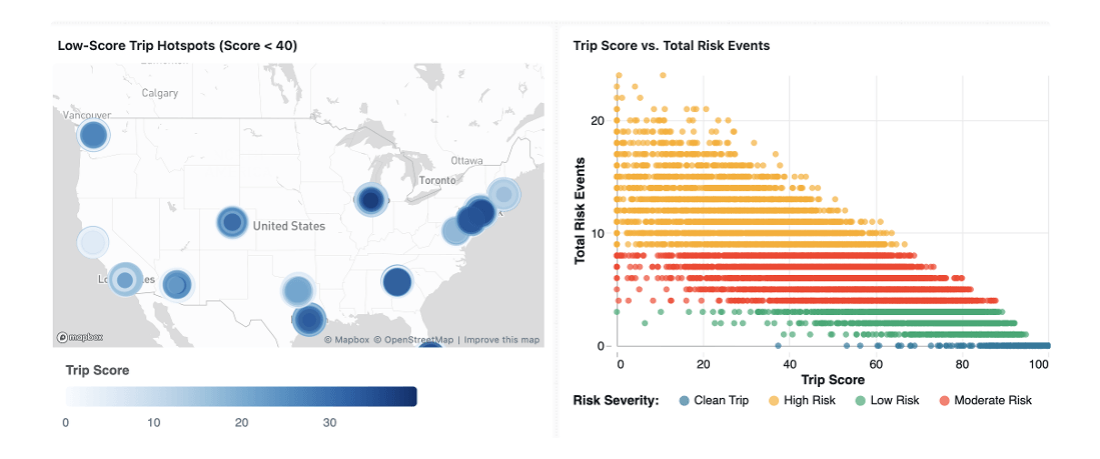

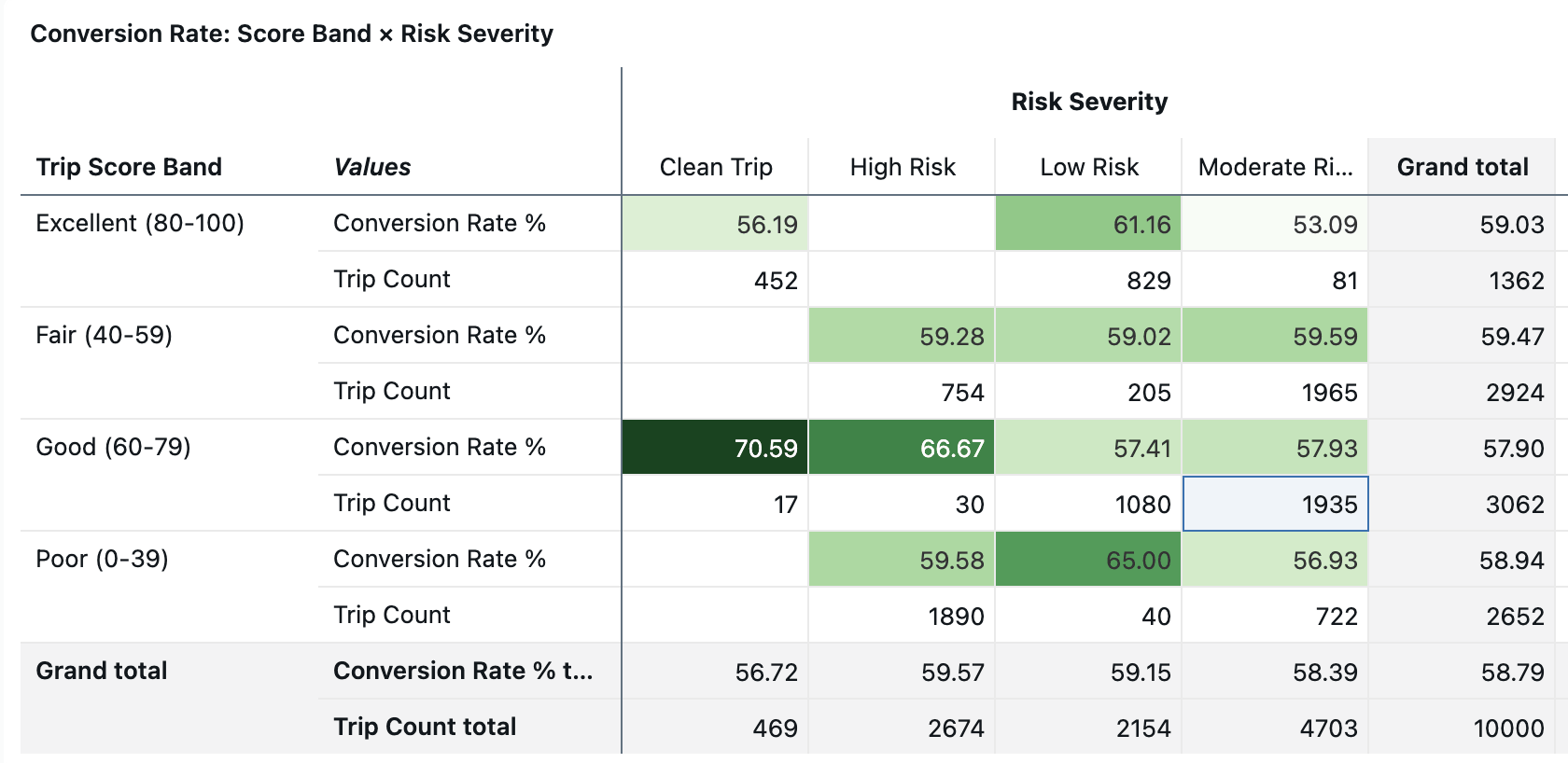

Los conductores con hábitos de conducción seguros y menor kilometraje deberían lógicamente pagar primas más bajas. Los dispositivos telemáticos y las aplicaciones de teléfonos inteligentes ahora generan flujos continuos de datos de viajes que incluyen patrones de velocidad, comportamiento de frenado, distancia recorrida y condiciones de conducción. Algunas aseguradoras van más allá: combinan la telemática con API meteorológicas en tiempo real para ajustar dinámicamente el riesgo en función de factores ambientales como tormentas activas, alertas de clima severo, zonas de inundación, etc., para obtener mejores perspectivas. Por ejemplo, alertar a un conductor de una tormenta que se aproxima, lo que resulta en una prevención proactiva de reclamaciones.

Considere cómo una aseguradora de vehículos conectados podría combinar datos geoespaciales, de comportamiento y ambientales para obtener información más profunda; la cobertura se integra directamente en el flujo de compra del vehículo o de incorporación a la aplicación, por lo que el cliente recibe una cotización y activa una póliza en el momento de la entrega del vehículo.

La fijación de precios se basa en el uso, ajustándose continuamente utilizando datos de sensores en múltiples dimensiones

- Comportamiento de conducción: frecuencia de frenado brusco, distancia de seguimiento, patrones de aceleración

- Patrones de ubicación: frecuencia de conducción o estacionamiento en áreas de mayor riesgo o robo. Las Insurtech como TNEDICCA proporcionan 'inteligencia de riesgo vial' para mejorar la seguridad vial mediante un mejor uso de los datos y análisis de la ubicación de los accidentes.

- Condiciones ambientales: señales meteorológicas en tiempo real que afectan las métricas de comportamiento de conducción, como alertas de tormentas activas o proximidad a zonas de inundación

Las puntuaciones de riesgo se actualizan en cada viaje completado y las primas se ajustan dinámicamente con el tiempo en función del historial de comportamiento acumulado.

Lograr este nivel de capacidad de respuesta requiere triangulación de datos en tiempo real a través de múltiples fuentes. Aquí es donde una arquitectura de datos moderna se vuelve esencial.

La guía de IA agéntica para la empresa

Base de Datos Compartida entre Personas

Una base de datos gobernada en tiempo real hace más que modernizar la infraestructura. Transforma cómo diferentes roles dentro de la organización de seguros toman decisiones y crean valor. Si bien cada persona utiliza los datos de manera diferente, todas dependen de la misma base de datos gobernada.

- Los suscriptores refinan los modelos de precios.

- Los gerentes de producto diseñan coberturas adaptables.

- Los equipos de marketing ofrecen interacción personalizada.

Debido a que estos equipos operan en una plataforma unificada como Databricks, pueden colaborar utilizando los mismos conjuntos de datos confiables sin duplicación ni silos. Esta capa de inteligencia compartida es lo que permite que el seguro evolucione de productos estáticos a protección adaptable continua.

El Suscriptor: Del Riesgo Histórico al Riesgo Conductual

Tradicionalmente, los suscriptores se basan en datos históricos, factores de calificación estáticos y revisiones periódicas de pólizas para evaluar el riesgo. Esto a menudo significa que las decisiones de precios se basan en información incompleta u obsoleta. Con los datos conductuales y contextuales fluyendo a través del Lakehouse, los suscriptores obtienen una visión continuamente actualizada del riesgo junto con el flujo de ingresos adicional.

Por ejemplo, en seguros de automóviles basados en el uso, un suscriptor puede analizar comportamientos de conducción agregados como patrones de frenado brusco, frecuencia de conducción nocturna o exposición a zonas de alto riesgo, ya sea en un panel o haciendo preguntas en lenguaje natural usando Genie. Estas perspectivas ayudan a refinar las pautas de suscripción y los modelos de precios en tiempo casi real.

En lugar de depender únicamente de datos de reclamaciones retrospectivos, los suscriptores pueden incorporar señales conductuales en vivo para mejorar la precisión de los precios y reducir la selección adversa. El resultado es una segmentación de riesgos más precisa y productos más competitivos.

El Gerente de Producto: Diseño de Productos de Seguros Adaptativos

Los gerentes de producto tradicionalmente lanzan productos de seguros que permanecen fijos durante largos períodos, a menudo requiriendo meses de trámites regulatorios, cambios de TI y coordinación operativa.

Con una plataforma unificada de datos e IA, los equipos de producto pueden diseñar productos de seguros dinámicos y basados en el uso que responden al comportamiento del mundo real.

Considere a un gerente de producto automotriz que lanza una función de "protección contra riesgos por viaje". Al aprovechar los datos telemáticos y geoespaciales en tiempo real, el producto puede ajustar automáticamente los precios o recomendar una cobertura temporal cuando los conductores ingresan a entornos de mayor riesgo o enfrentan condiciones climáticas severas.

Los gerentes de producto pueden probar nuevas ofertas, evaluar respuestas conductuales y refinar los desencadenantes de cobertura utilizando datos operativos en vivo en lugar de esperar los ciclos de renovación anuales. Esto acorta los ciclos de innovación de productos de trimestres a semanas.

El Líder de Marketing: Personalización en el Momento de la Necesidad

Los equipos de marketing en seguros a menudo luchan con información conductual limitada y retroalimentación tardía de las campañas. Con datos en tiempo real, ahora pueden analizar cómo los conductores interactúan con las ofertas de seguros integradas en los canales digitales y comprender qué desencadenantes contextuales impulsan la participación. Por ejemplo, pueden correlacionar los registros de dispositivos telemáticos con la adopción de pólizas en diferentes geografías o identificar qué segmentos de clientes responden con mayor fuerza a los incentivos de precios basados en el uso.

En lugar de campañas amplias, los equipos de marketing pueden ofrecer ofertas contextuales en el momento de la necesidad, como sugerir protección de viaje cuando un usuario reserva un viaje u ofrecer cobertura cibernética temporal cuando un cliente inicia una transacción digital de alto valor. La efectividad de la campaña se puede medir casi en tiempo real, lo que permite a los equipos ajustar las estrategias de mensajería y segmentación de forma dinámica.

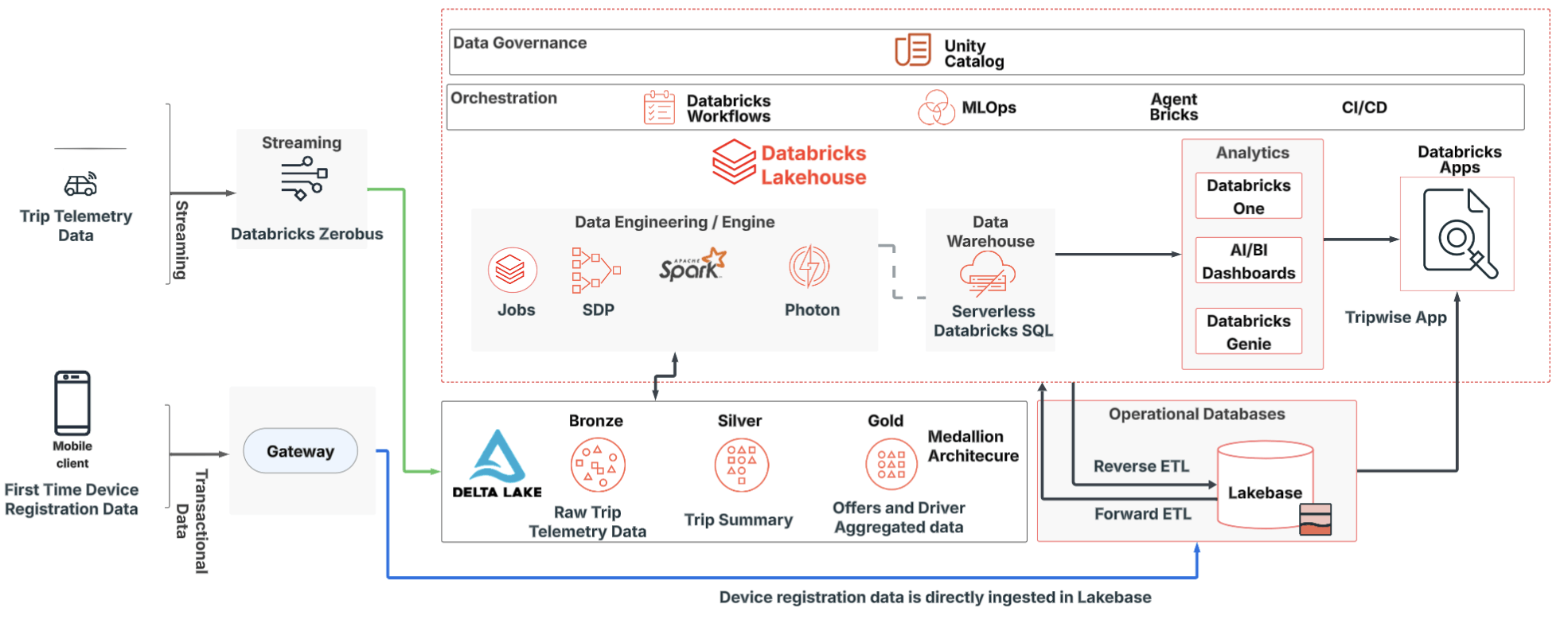

Cómo se construye sobre Databricks

Hoy en día, muchas aseguradoras luchan con datos de dispositivos fragmentados, latencia entre señales de riesgo y precios, canalizaciones de datos inflexibles, desafíos de gobernanza y explicabilidad. Una arquitectura moderna de Lakehouse aborda estas limitaciones al unificar la ingeniería de datos, el análisis, la IA y la gobernanza.

Incorporación y Confianza del Dispositivo: Registro por Primera Vez

Cada dispositivo conectado establece una identidad verificada, una validación de propiedad y un contexto de elegibilidad de póliza. Esta base apoya la precisión de la suscripción, la detección de fraude y el cumplimiento desde el principio. Los dispositivos se registran una vez a través de una puerta de enlace segura, después de lo cual se monitorean los diversos viajes en tiempo real. Los conductores suelen obtener un pequeño descuento por usar el dispositivo o la aplicación telemática y, si su historial de conducción es bueno, son recompensados además con un descuento en su prima.

Estos datos en tiempo real ayudan a los equipos de marketing a determinar la efectividad de sus campañas al correlacionar el registro del dispositivo con las pólizas de los conductores en diferentes geografías y ajustar los anuncios de la campaña para una mejor segmentación.

Datos de Viaje en Streaming, también conocidos como Señales de Riesgo a Escala: Continuo

Los dispositivos emiten continuamente eventos de telemetría de viaje que pueden ser ingeridos directamente por Zerobus directamente al Lakehouse, eliminando la necesidad de saltos adicionales a través de buses de mensajes y también desacoplando la ingesta del análisis. Además, permite el manejo de ráfagas, el procesamiento en tiempo real y la reproducibilidad para auditoría y revaloración.

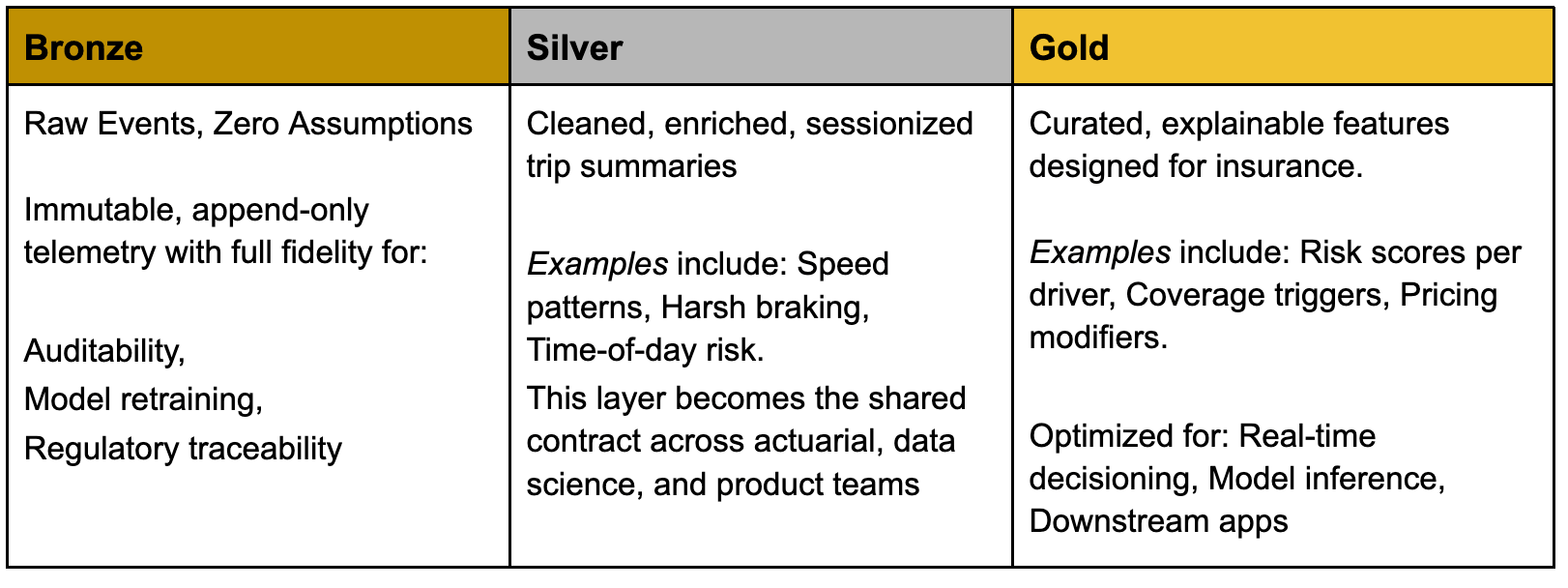

El Lakehouse en Acción: De Eventos Crudos a Decisiones de Seguros

Una arquitectura Medallion gobernada traduce la telemetría en inteligencia de seguros procesable. Convirtiendo Datos en Productos de Seguros

Convirtiendo Datos en Productos de Seguros

Una vez curados en el Lakehouse, las características seleccionadas se pueden operacionalizar en sistemas transaccionales para potenciar las aplicaciones de seguros. Databricks permite a las aseguradoras crear productos de seguros en tiempo real combinando análisis, IA y capacidades operativas en una plataforma unificada. Por ejemplo:

- Lakebase proporciona acceso de baja latencia a características curadas para motores de precios, sistemas de pólizas y API de socios.

- Databricks One permite a los usuarios de negocios acceder a paneles gobernados, información en lenguaje natural y análisis integrados.

Esta arquitectura permite que múltiples equipos (actuarial, suscripción, marketing y producto) trabajen desde la misma base de datos confiable sin duplicación.

Gobernanza: Confianza como Principio de Diseño

A medida que los seguros integrados se vuelven más dinámicos, el escrutinio regulatorio aumenta. Una gobernanza sólida garantiza que las aseguradoras puedan innovar manteniendo la transparencia y el cumplimiento. Capacidades como Unity Catalog permiten:

- Controles de acceso granulares en todas las capas de datos

- Seguimiento de linaje desde los datos del dispositivo hasta las decisiones de precios

- Explicabilidad del modelo vinculada a los eventos de origen

- Pistas de auditoría completas para los reguladores

Cuando la gobernanza se integra en la arquitectura, la confianza se convierte en una ventaja competitiva en lugar de una restricción.

De Seguros Integrados a Seguros Autónomos

Los seguros integrados sin duda simplifican el acceso a la protección, mientras que los seguros autónomos dan el siguiente paso. En este futuro, las pólizas modelo se ajustan dinámicamente en respuesta a señales de riesgo en tiempo real. Las reclamaciones, los datos de comportamiento y los precios se informan continuamente entre sí. Los copilotos de IA ayudan a los suscriptores y gerentes de producto a diseñar pólizas adaptativas.

La adición de Lakebase convierte a la Plataforma Databricks en el sistema de registro y el sistema de inteligencia.

Las aseguradoras que construyan esta base de datos en tiempo real hoy en día irán más allá de las ofertas contextuales hacia una protección continuamente adaptativa, una cobertura que evoluciona junto con el comportamiento, el entorno y el riesgo. ¡Esto es lo que la plataforma Databricks habilita de manera única! Las pólizas estáticas definieron el pasado. Los seguros justo a tiempo definen el presente. Los seguros autónomos definirán el futuro.

(Esta entrada del blog ha sido traducida utilizando herramientas basadas en inteligencia artificial) Publicación original

Recibe las últimas publicaciones en tu bandeja de entrada

Suscríbete a nuestro blog y recibe las últimas publicaciones directamente en tu bandeja de entrada.