¿Qué es la Banca Abierta?

Marco que permite el intercambio seguro de datos financieros entre bancos y terceros autorizados a través de API estandarizadas, fomentando la innovación y la elección

- Exige a los bancos que proporcionen acceso seguro mediante API a los datos de las cuentas de los clientes y capacidades de iniciación de pagos para proveedores externos con licencia, con el consentimiento explícito del cliente, siguiendo estándares como la PSD2 en Europa y marcos similares a nivel mundial.

- Facilita innovaciones fintech, como la agregación de cuentas, aplicaciones de gestión de finanzas personales, plataformas de inversión automatizadas, préstamos alternativos y servicios financieros integrados en aplicaciones no bancarias.

- Los desafíos incluyen garantizar la fiabilidad y el rendimiento de las API, implementar una autenticación robusta de clientes, gestionar los riesgos de seguridad de los datos, estandarizar las especificaciones técnicas en todas las instituciones y establecer marcos claros de responsabilidad.

¿Qué es la banca abierta?

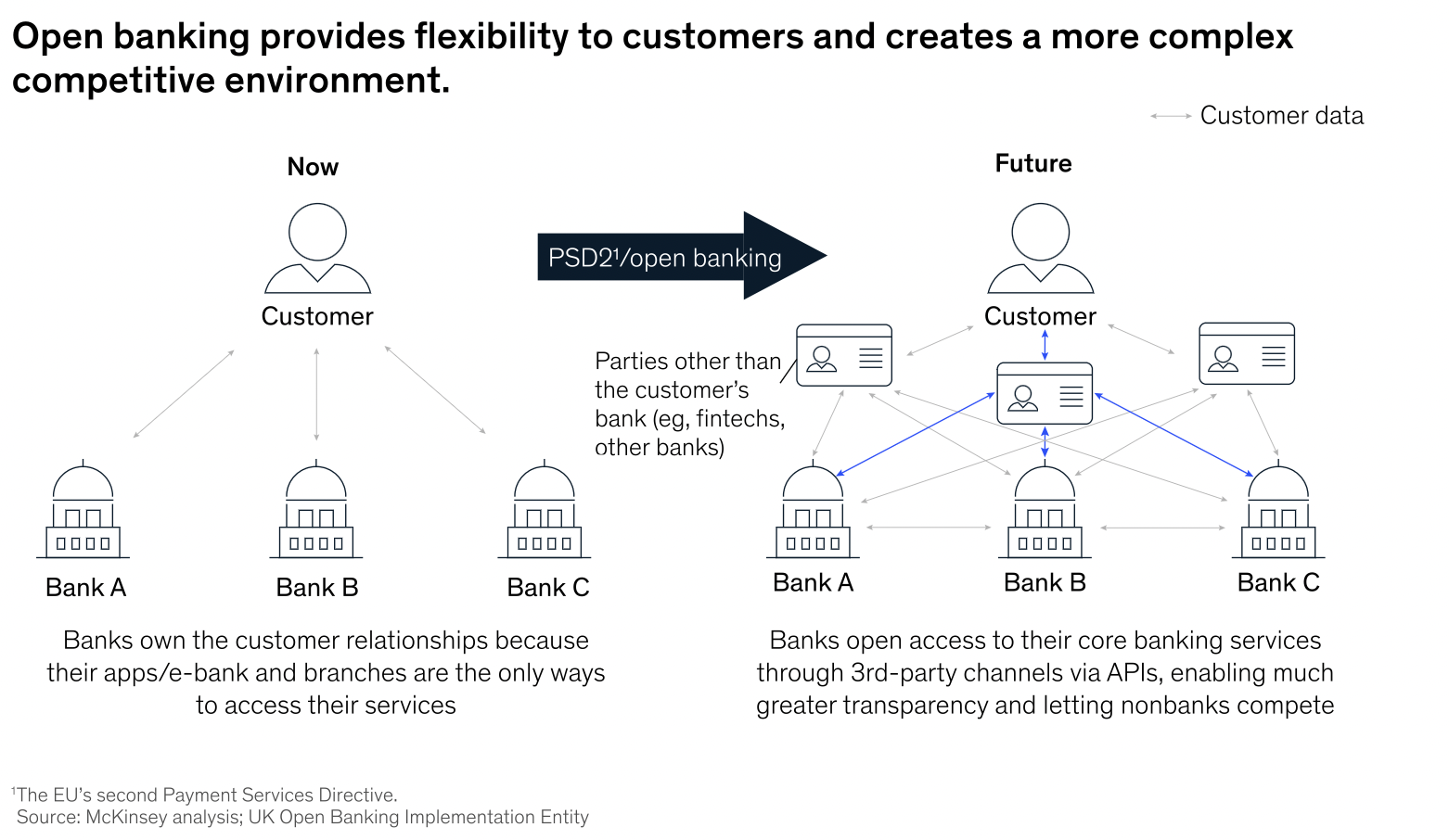

La banca abierta es una forma segura de dar acceso a los datos financieros de los consumidores, siempre que se cuente con su consentimiento.² Impulsada por una dinámica regulatoria, tecnológica y competitiva, la banca abierta exige la democratización de los datos de los clientes a terceros no bancarios, consumidores, etc. La innovación está haciendo evolucionar al sector hacia una distribución hiperrelevante basada en plataformas y, a la vez, ofrece a los bancos una gran oportunidad para ampliar sus ecosistemas y extender su alcance a nuevos mercados. Con la banca abierta, más instituciones de servicios financieros (FSI) amplían el acceso a los datos de los clientes a través de interfaces de programación de aplicaciones (API) y otros modelos de intercambio de datos.

Se avecina una ola de cambios a medida que maduran las iniciativas y normativas de la banca abierta y permiten la creación de la economía de datos abiertos. Una de las primeras señales es el rápido crecimiento de los proveedores de terceros (TPP) en Europa, que está a la vanguardia del paradigma de la banca abierta. Allí, los TPP han pasado de ser unos 100 a más de 450 en menos de dos años, y su enfoque se ha ampliado desde los pagos y la banca minorista transaccional para abarcar toda la cadena de valor financiera.

- El 29% de las fuentes de ingresos tradicionales de los bancos, basadas en productos minoristas, está en riesgo.

- Aumento del 55 % en los ingresos bancarios previsto para 2020 gracias a las nuevas oportunidades creadas por los servicios habilitados por API abiertas.

Las regulaciones sobre la banca abierta han sido muy diferentes entre Europa y EE. UU. Como resultado, la adopción de la banca abierta en Europa ha sido impulsada en gran medida por la regulación (esta iniciativa regulatoria se llama PSD2), mientras que en EE. UU. la banca abierta ha sido y probablemente seguirá siendo impulsada por el mercado.

86% | 8 de cada 10 | 94% | $9.9 mil millones |

de las instituciones financieras reconocen el valor de los datos de la banca abierta | de las instituciones financieras están adoptando o planean adoptar la banca abierta | de las empresas FinTech han considerado cómo la banca abierta puede mejorar los servicios actuales | ingresos totales estimados del sector de la banca abierta para 2022 |

Fuente: "Open Banking: Rearchitecting the Financial Landscape", FT Partners Research, marzo de 2021; y OpenBanking.org, "Hechos y estadísticas"

¿Cuál es la historia de la banca abierta?

A partir de mediados de la década de 2000, se implementaron en Europa regulaciones como la Directiva de Servicios de Pago 1 (PSD1) para regular y armonizar los pagos dentro de Europa y disipar las preocupaciones en torno a la seguridad, la privacidad de los datos y la velocidad. La PSD2 se redactó en 2013 y se lanzó en 2018 para promover una mayor interoperabilidad entre las instituciones financieras y terceros. Si bien la PSD2 exige que los bancos abran sus datos, la Directiva de Open Banking es una iniciativa específica del Reino Unido que exige que los bancos abran sus datos en un formato seguro y estandarizado para mejorar la seguridad y la facilidad de uso. Estos datos incluyen datos y transacciones financieras de los clientes y se comparten con proveedores externos solo con el consentimiento del usuario. Si bien el Open Banking comenzó en el Reino Unido, se ha extendido a varios países en Asia y los Estados Unidos.

¿Por qué es importante la banca abierta?

La banca abierta es más que un ejercicio de cumplimiento; es una oportunidad para mejorar la experiencia del cliente. Las mayores expectativas de los consumidores están impulsando a los bancos a crear API abiertas; el 67 % de los clientes financieros dicen que compartirían más datos con los bancos a cambio de más beneficios.3 La banca abierta permite a los bancos ofrecer finanzas personalizadas (consulta el glosario: finanzas personalizadas) con API abiertas o a través de plataformas de banca como servicio (BaaS). Para los clientes, la banca abierta ofrece una mayor flexibilidad en la gestión de su dinero, lo que permite, por ejemplo, una mejor visibilidad de las cuentas y un acceso más cómodo a los pagos.

El valor de la banca abierta se iniciará sobre todo en los canales minoristas. Las alianzas estratégicas dentro de ecosistemas más grandes y mutuamente beneficiosos posicionarán a los bancos para que sean visibles y estén presentes para vender sus ofertas cuando y donde haya una oportunidad. Los bancos también pueden proporcionar a los desarrolladores portales y sandboxes para crear y probar aplicaciones; tras la autorización, se pueden ofrecer a los consumidores aplicaciones de terceros que accedan de forma segura a los datos financieros. Debido a esto, un mayor número de empresas puede competir en el panorama de los servicios financieros, lo que debería dar lugar a una mayor competencia y a una rápida innovación en el mercado.

¿Cuáles son los desafíos de las integraciones de la banca abierta?4

Rendimiento y confiabilidad de la API. Aunque los desarrolladores pueden crear API públicas para habilitar la banca abierta, no hay garantía de que las API funcionen de forma fiable, especialmente en las distintas aplicaciones de terceros y configuraciones de usuario final que deben admitir. Probar las API de terceros es más importante que nunca.

Preocupaciones de los consumidores. Las dudas de los consumidores con respecto a la banca abierta pueden atribuirse a la preocupación por la privacidad y la seguridad a la hora de compartir sus datos transaccionales. Se percibe como una de las formas de información más delicadas y, como resultado, la fricción en torno a la privacidad y la seguridad de la banca abierta es una de las barreras más importantes.

Falta de normas de cumplimiento estandarizadas. Los desarrolladores deben hacer frente a diferentes normas de cumplimiento globales a la hora de crear aplicaciones de banca abierta. Esto significa que no existen estándares técnicos universales que definan exactamente cómo deben funcionar las integraciones de la banca abierta o cómo pueden utilizarse.

La guía de IA agéntica para la empresa

¿Cómo ayuda Databricks a las instituciones financieras con los estándares y la implementación de la banca abierta?

Lakehouse para servicios financieros admite análisis en tiempo real, inteligencia empresarial y funciones de IA en todos los tipos de datos a través de un entorno multinube seguro. Incluye soluciones específicas para casos de uso financiero importantes, como la banca abierta, el cumplimiento y la elaboración de informes regulatorios, el análisis posnegociación, la gestión de riesgos y la detección de fraudes.

Además, Databricks Lakehouse tiene dos conjuntos de integración.

En primer lugar, Delta Sharing de Databricks permite el intercambio de datos estandarizado y en tiempo real con los principales proveedores de datos financieros, como Nasdaq, FactSet e Intercontinental Exchange, lo que facilita el consumo, el intercambio y la monetización de los datos a través de la plataforma. En segundo lugar, también se integra con Legend, un proyecto fundamental de FINOS (la Fintech Open Source Foundation y un proyecto del sector financiero de The Linux Foundation), para crear un ecosistema abierto basado en estándares comunes para los datos financieros en todo el ecosistema bancario.

Los beneficios potenciales de la banca abierta son sustanciales: una mejor experiencia del cliente, nuevas fuentes de ingresos y un modelo de servicio sostenible para mercados tradicionalmente desatendidos, según McKinsey.5 Los bancos que no creen API abiertas corren el riesgo de quedarse atrás a medida que los consumidores sigan adoptando los pagos digitales y las aplicaciones bancarias.

¿Cuáles son los beneficios de aprovechar Databricks para la banca abierta/finanzas abiertas?

Lakehouse for Financial Services permite a los bancos y a los agregadores de banca abierta abordar el desafío de la clasificación de comercios para enriquecer los datos de las transacciones con tarjeta con información contextual y obtener más información sobre los comportamientos de las transacciones. Con Lakehouse, las instituciones de servicios financieros (FS) pueden unificar los datos y la IA en una plataforma abierta y colaborativa para ofrecer experiencias personalizadas a los clientes, minimizar el riesgo y acelerar la innovación. La plataforma Lakehouse es:

Segura. Cumplimiento de PCI-DSS para los datos de transacciones con tarjeta y la información personal

Escalable. Capacidad para procesar miles de millones de datos de transacciones con tarjeta categorizados para millones de consumidores y comercios

Colaborativo Combinación de modelos de ML y experiencia en el dominio para aprender los comportamientos de gasto que impulsan la segmentación.

2 www.openbank.org/customers/what-is-open-banking

4 https://www.rtinsights.com/4-challenges-for-open-banking-integration/

5 https://www.mckinsey.com/industries/financial-services/our-insights/data-sharing-and-open-banking

Recursos adicionales

- El gran libro de casos de uso en servicios financieros

- Gartner® Hype Cycle™ para el gobierno de datos y análisis financieros, 2022

- Soluciones de Lakehouse para servicios financieros

- Enriquecimiento de transacciones con el Accelerator de clasificación de comercios

- Acelerador de agrupamiento geoespacial

Recibe las últimas publicaciones en tu bandeja de entrada

Suscríbete a nuestro blog y recibe las últimas publicaciones directamente en tu bandeja de entrada.