Prédictions de péril : Paiements de précision pour un monde volatil

Transformer les informations sur les catastrophes en réponses rapides

- Comment l'assurance paramétrique permet des indemnisations plus rapides en cas de catastrophe grâce à des déclencheurs d'événements objectifs.

- Pourquoi l'analyse géospatiale et la modélisation des catastrophes sont essentielles pour réduire le risque de base et définir des déclencheurs de paiement précis.

- Comment le Databricks Geospatial Lakehouse aide les assureurs à ingérer des données de catastrophe, à analyser l'exposition à grande échelle et à opérationnaliser les flux de travail d'assurance paramétrique.

Une catégorie 4 d'ouragan touche terre sur la côte du Golfe de Floride. En quelques heures — pas quelques semaines — les assureurs identifient chaque propriété touchée sur la trajectoire de la tempête, les associent aux déclencheurs de police et commencent à émettre des paiements. Aucun expert dépêché. Aucun formulaire de réclamation déposé. Les données parlent d'elles-mêmes.

C'est l'assurance paramétrique en action. Contrairement aux modèles d'indemnisation traditionnels, qui remboursent les pertes vérifiées par des évaluations de sinistres longues, les polices paramétriques paient automatiquement lorsque des conditions prédéfinies sont remplies — la vitesse du vent dépassant un seuil, les précipitations dépassant un niveau défini, ou un tremblement de terre atteignant une magnitude spécifique. Les paiements sont liés à des données objectives d'événements provenant de sources tierces de confiance comme la NOAA et l'USGS, ce qui signifie des fonds plus rapides, des conditions plus claires et beaucoup moins de frais administratifs.

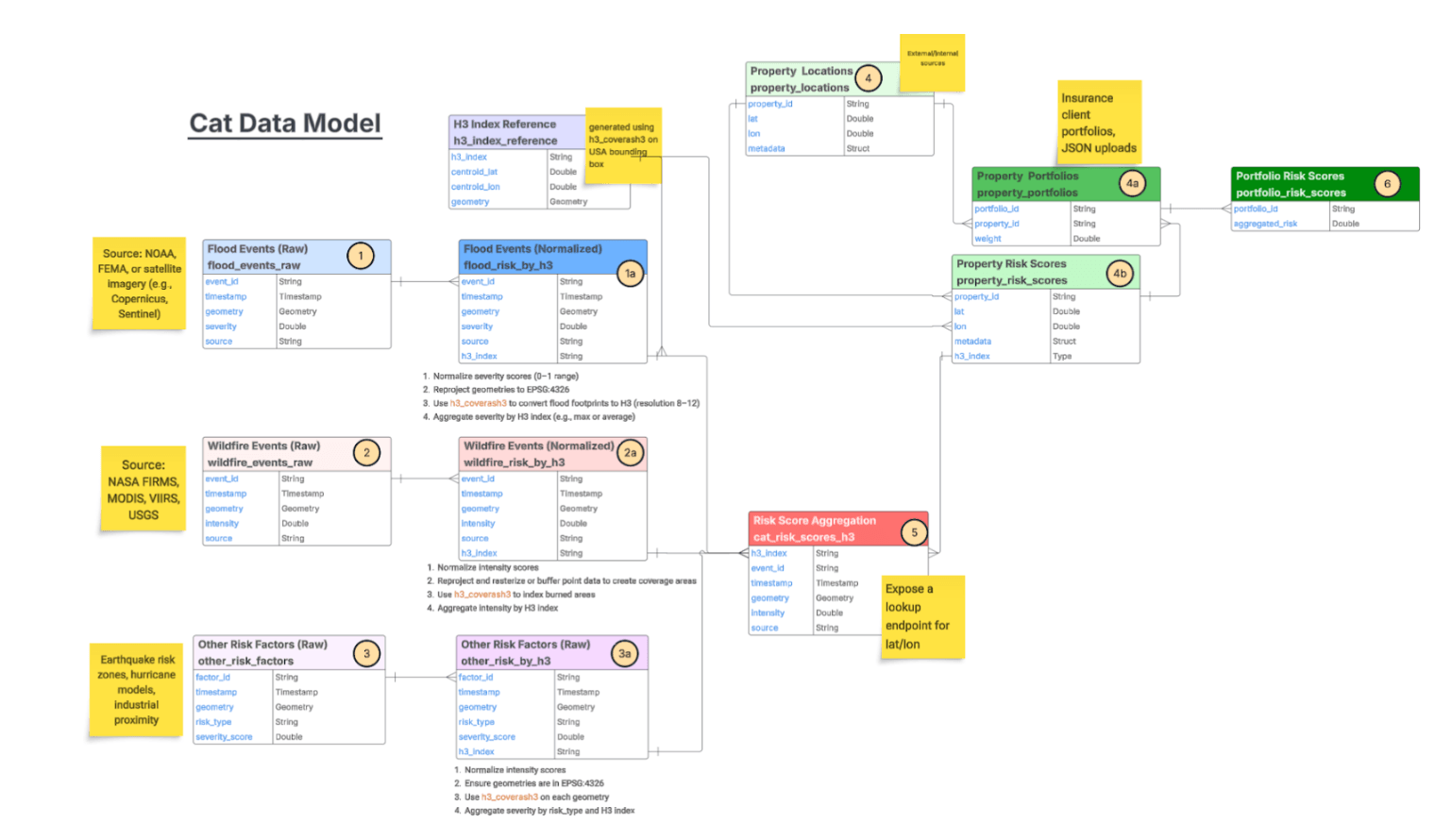

Le changement est rendu possible par les progrès de la modélisation catastrophe. Les modèles catastrophe modernes fusionnent des données géospatiales, des observations météorologiques, des connaissances en ingénierie et des enregistrements historiques des pertes pour estimer la probabilité et l'impact des événements extrêmes — ouragans, inondations, incendies de forêt, tremblements de terre. Ces modèles alimentent une gamme croissante de cas d'utilisation : notation du risque d'inondation, analyse de scénarios climatiques, modélisation de l'élévation, analyse des toits et évaluation des parcelles de terrain. Pour les programmes paramétriques spécifiquement, ils fournissent la base pour définir des déclencheurs à la fois fiables et équitables.

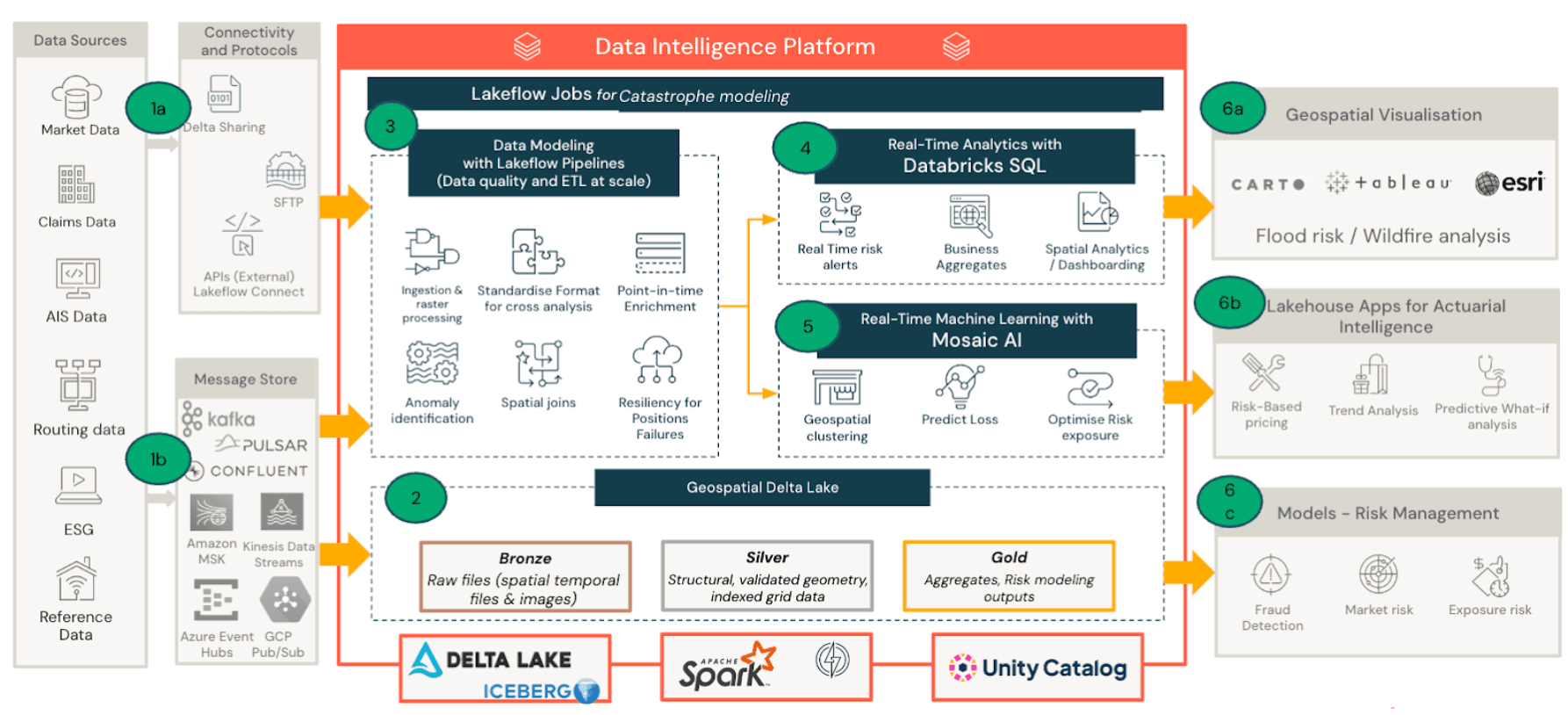

Mais la modélisation seule ne suffit pas. L'opérationnalisation de l'assurance paramétrique signifie le traitement de volumes massifs de données géospatiales et environnementales en temps quasi réel. L'imagerie satellite, les flux météorologiques, les ensembles de données d'exposition et les sorties des modèles catastrophe doivent tous converger afin que, lorsqu'un événement déclencheur se produit, les bonnes polices paient les bons montants immédiatement. C'est là qu'intervient le Databricks Geospatial Lakehouse — unifiant ces sources de données sur une seule plateforme afin que les assureurs puissent faire passer l'analyse catastrophe de l'intuition au paiement.

Insights Métier par Persona

Le Databricks Lakehouse fournit des insights sur les catastrophes à chaque fonction de la chaîne de valeur de l'assurance. Chaque équipe part des mêmes données unifiées mais pose des questions différentes :

| Persona | Question Clé |

| Souscripteur | Quelles propriétés se trouvent dans la zone d'impact de l'ouragan, quelle est notre exposition totale et comment devrions-nous tarifer cette région à l'avenir ? |

Gestionnaire des Risques | Quelle est la concentration de notre exposition dans les régions à haut risque, et sommes-nous dans les seuils de tolérance au risque ? |

| Sinistres | Quelles polices devraient déclencher un paiement immédiat, et pouvons-nous valider rapidement les dommages ? |

| Finance | Quelle est la perte estimée par rapport à la couverture de réassurance, et quel est l'impact sur la rentabilité du portefeuille ? |

Souscripteur

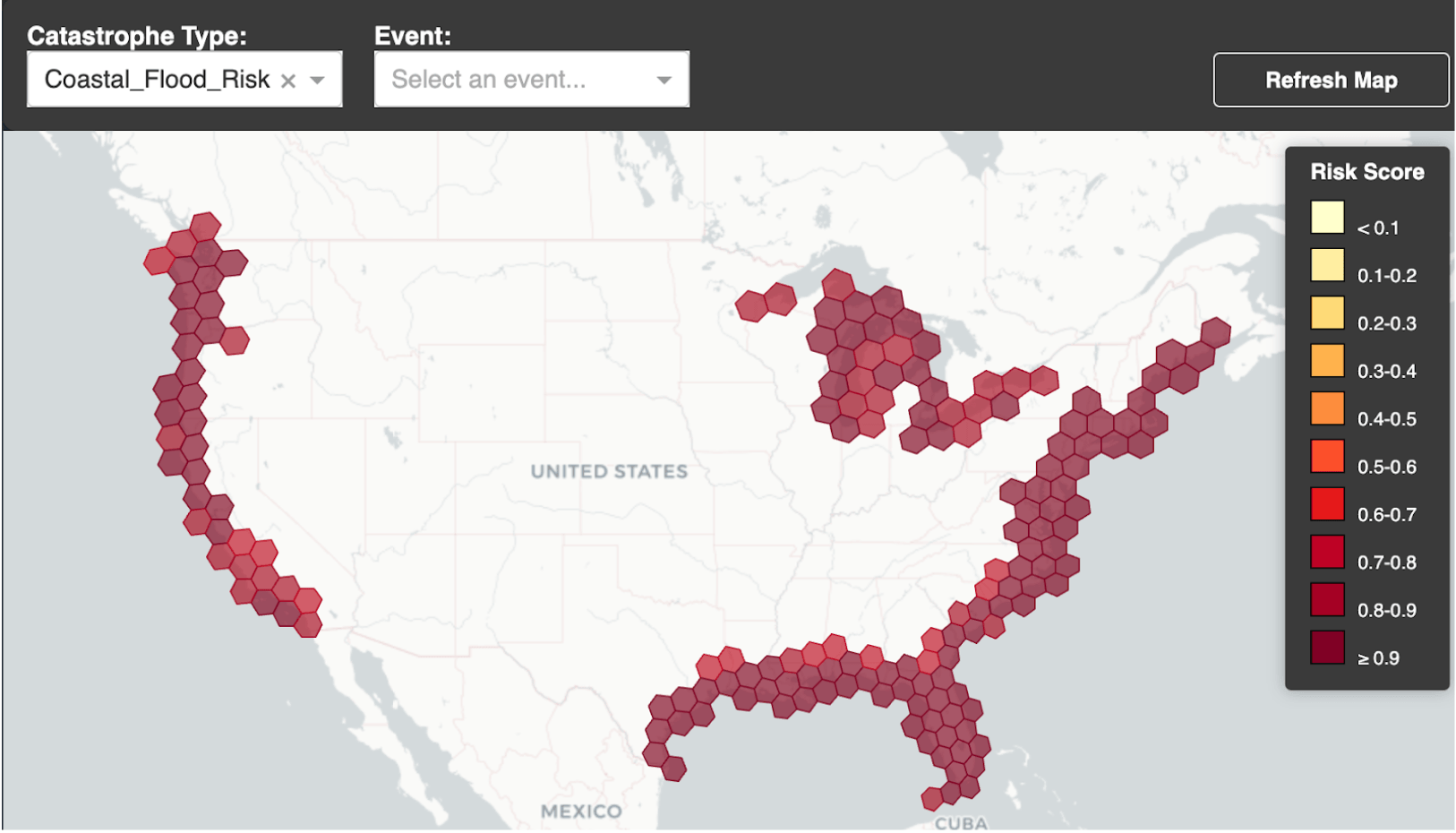

Le filtrage de portefeuille géospatial permet aux souscripteurs de visualiser les polices dans l'empreinte d'une tempête, superposées aux trajectoires d'ouragans, aux zones de vent ou aux étendues d'inondation. Les cartes thermiques d'exposition mettent en évidence les grappes de grande valeur en un coup d'œil, et les analyses détaillées au niveau de la propriété montrent la valeur assurée, les limites de couverture et le risque de localisation. Genie permet l'exploration des mêmes données en langage naturel.

Gestionnaire des Risques

Les gestionnaires des risques surveillent la concentration géographique et l'accumulation des catastrophes dans l'ensemble du portefeuille. Le filtrage par type de catastrophe ou par événement spécifique rend les propriétés touchées sur une carte — codées par couleur selon la gravité — avec les détails du portefeuille accessibles par propriété.

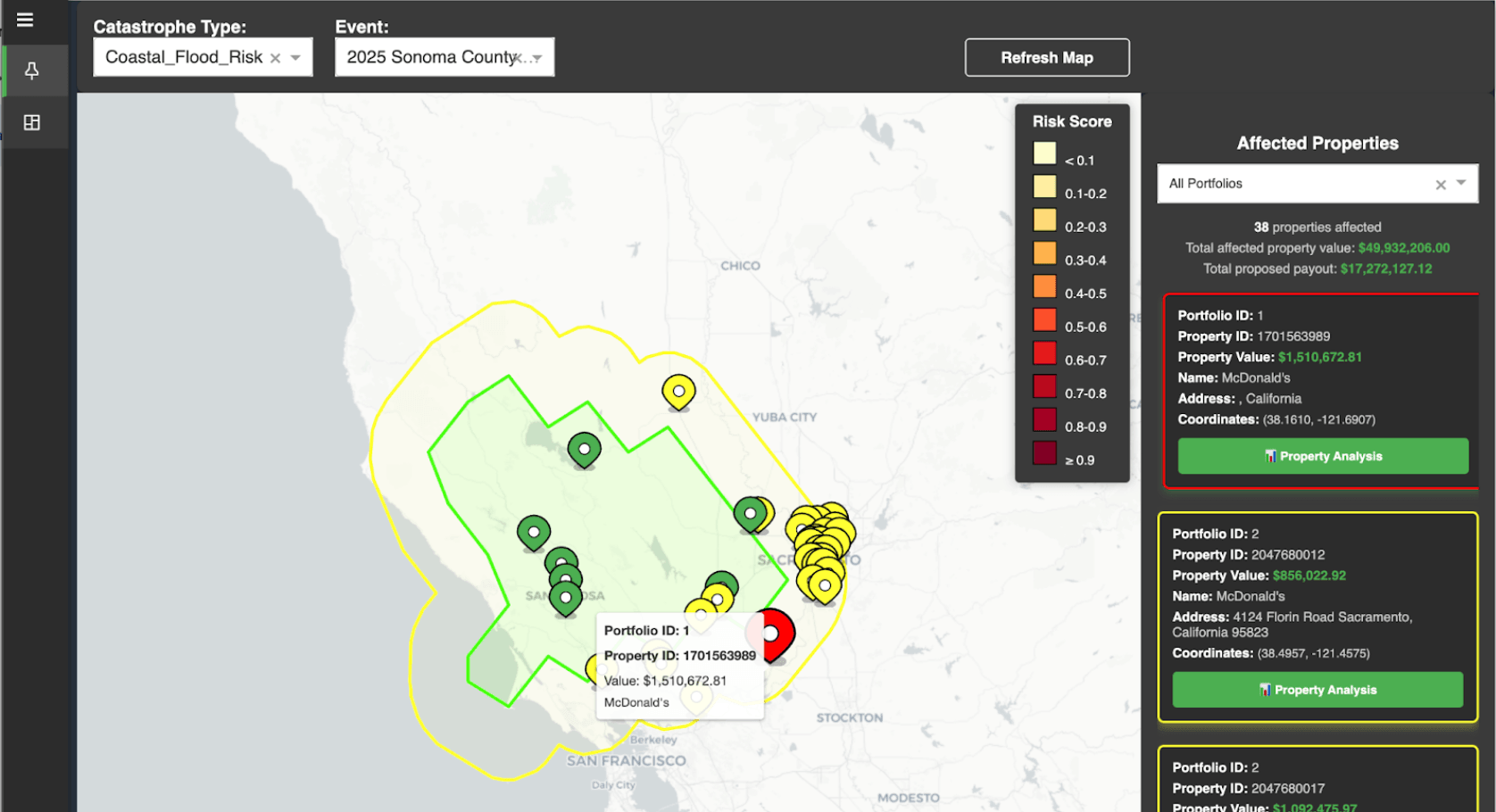

Enquêteur Sinistres

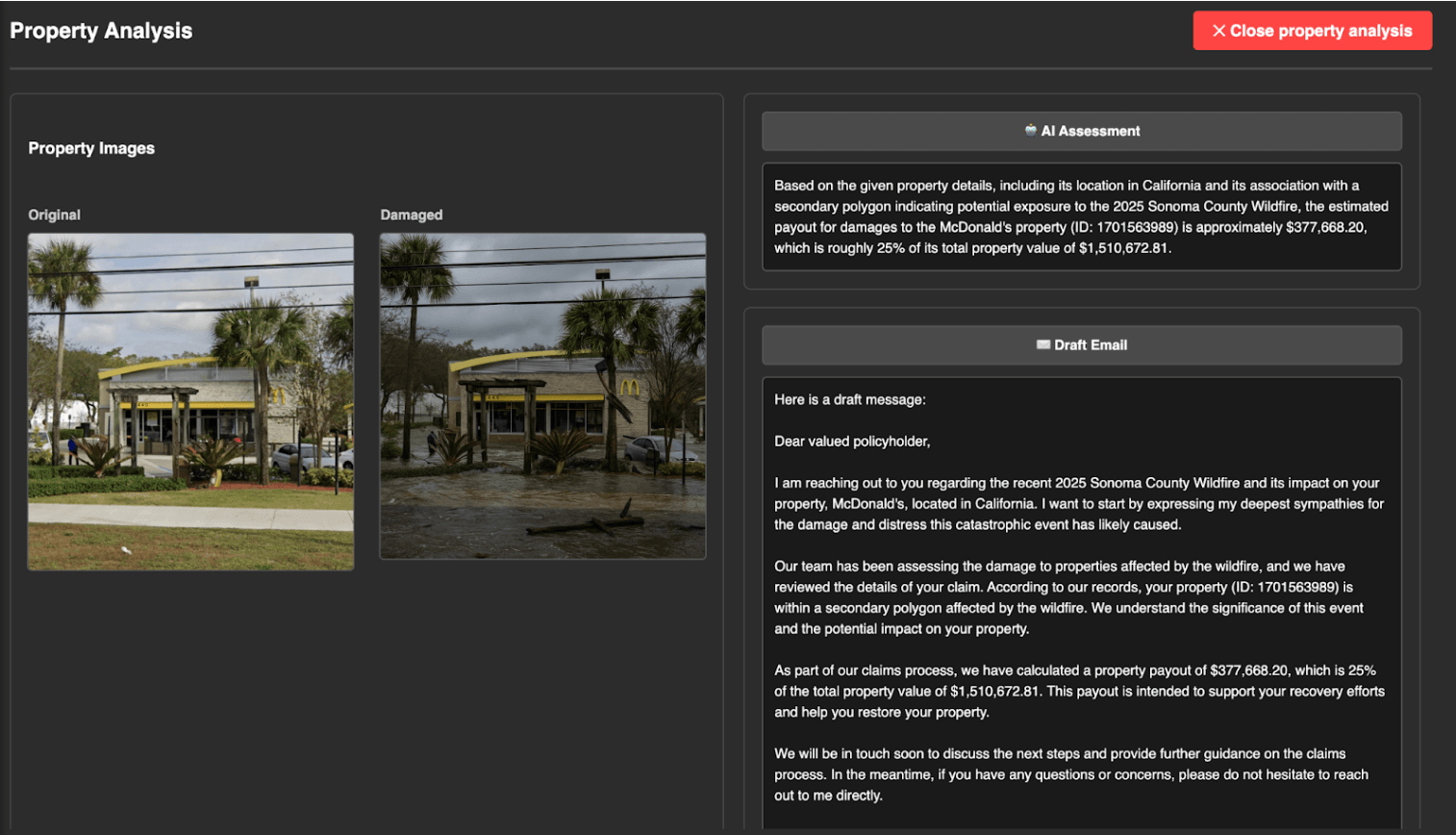

Les déclencheurs paramétriques sont détectés automatiquement lorsque les seuils d'événements sont franchis, mettant en évidence les polices éligibles et les zones de paiement géospatiales. Pour la validation, cliquer sur une propriété affiche des images aériennes avant et après. Les modèles d'IA multimodaux sur Databricks peuvent analyser ces images pour confirmer les schémas de dommages, signaler les fraudes potentielles et accélérer les paiements — le tout régi par l'AI Gateway.

Finance

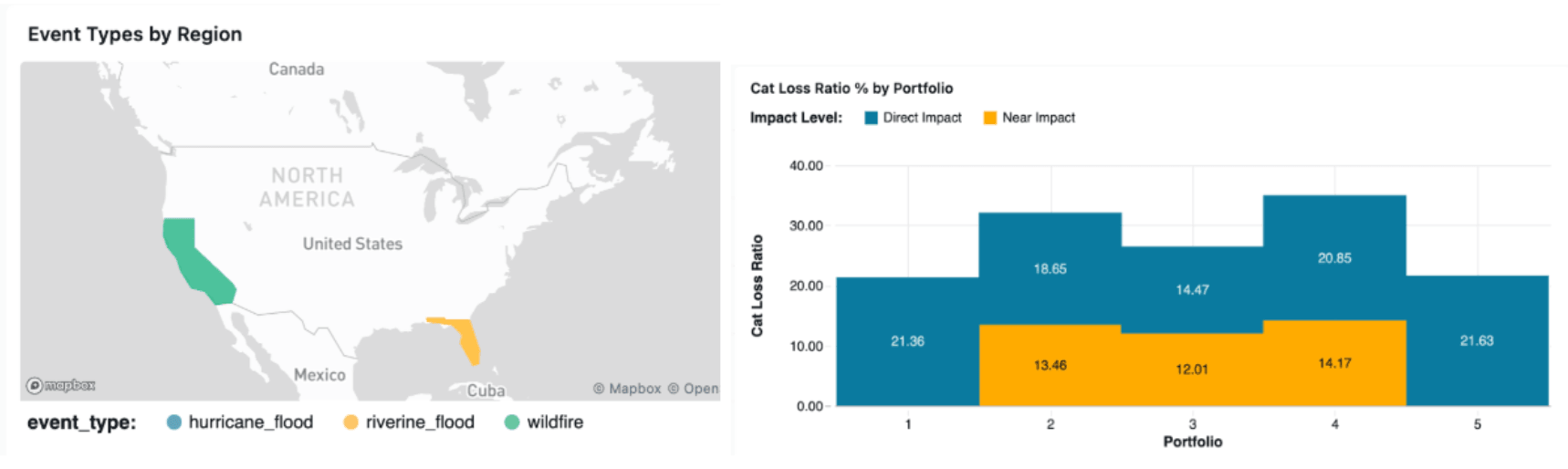

Les tableaux de bord d'estimation des pertes d'événements donnent aux équipes financières une vue en temps réel de l'exposition du capital et de la performance du portefeuille au fur et à mesure du déroulement des événements catastrophiques.

Architecture Lakehouse pour l'Assurance Paramétrique

L'architecture Lakehouse unifie les ensembles de données géospatiales difficiles à obtenir pour l'analyse et le ML. Le Geospatial Lakehouse de Databricks aide les assureurs, les réassureurs et les modélisateurs de risques à gérer, analyser et agir sur les données basées sur la localisation à grande échelle, un catalyseur crucial pour l'assurance paramétrique, la modélisation catastrophe et l'ingénierie des risques.

- Ingestion de données : Les données satellites, les flux de dangers et les ensembles de données d'exposition atterrissent dans Delta Lake.

- Traitement géospatial et modélisation : Les jointures spatiales, l'analyse de proximité et les pipelines de modélisation catastrophe s'exécutent sur Spark.

- Consommation métier : Les tableaux de bord, les applications Lakehouse et Genie permettent aux analystes et aux dirigeants d'explorer l'exposition aux catastrophes et de déclencher des paiements.

Voici un résumé des principaux avantages :

Les données atterrissent dans le Lac

Lorsqu'un ouragan se forme, l'imagerie satellite, les observations de vent de la NOAA, les sorties de modèles d'inondation et les flux sismiques commencent à être diffusés dans Delta Lake aux côtés des données d'exposition et de police de l'assureur. Delta Live Tables et Structured Streaming maintiennent ces couches continuellement mises à jour, de sorte qu'au moment où la tempête touche terre, la plateforme dispose déjà d'une image quasi en temps réel des conditions sur le terrain. Les sources de données typiques comprennent :

Données d'événements de danger (Sources de déclenchement) |

|

Données d'exposition et d'actifs |

|

Données de validation et de marché |

|

Le traitement géospatial fait correspondre les événements aux polices

Au fur et à mesure que les données de danger arrivent, l'architecture médaillon les normalise en indices H3 et en scores de risque. Les plus de 100 fonctions spatiales natives de Spark SQL telles que ST_Intersects, ST_Within, ST_Buffer, ST_Distance permettent des jointures spatiales distribuées pour faire correspondre chaque actif assuré aux empreintes de tempête, aux zones d'inondation et aux niveaux de paiement concentriques. Les opérations qui étoufferaient un outil SIG traditionnel passent à l'échelle de milliards de lignes géolocalisées.

Les déclencheurs activent les sinistres et les paiements sont effectués

Lorsque les mesures d'événements dépassent les seuils de police, la plateforme identifie les polices éligibles, calcule les paiements échelonnés en fonction de la proximité de l'épicentre et présente les résultats aux équipes de sinistres via des tableaux de bord, des applications Lakehouse et Genie. Les modèles d'IA valident les dommages par rapport à l'imagerie aérienne avant que les paiements ne soient libérés.

La gouvernance maintient la cohérence

Unity Catalog fournit un contrôle d'accès granulaire, un suivi de lignage et une gestion des métadonnées sur chaque jeu de données spatial dans le pipeline. Lorsque les courtiers, les réassureurs ou les régulateurs ont besoin d'un accès, Delta Sharing le fournit sans dupliquer les données.

Points clés à retenir

- L'assurance paramétrique transforme la réponse aux catastrophes, permettant des paiements plus rapides déclenchés par des données objectives sur les événements.

- L'analyse géospatiale et la modélisation des catastrophes sont essentielles pour définir des déclencheurs précis et réduire le risque de base.

- Le Lakehouse géospatial de Databricks unifie les données satellites, les données d'exposition et les modèles de catastrophe, permettant aux assureurs d'analyser les risques à l'échelle mondiale.

- L'IA et l'apprentissage automatique améliorent encore les programmes paramétriques, en soutenant la validation des dommages, la détection de fraude et l'amélioration de la modélisation des risques.

Alors que les catastrophes d'origine climatique augmentent en fréquence et en gravité, les assureurs doivent adopter des approches plus rapides et plus axées sur les données pour le transfert des risques. En combinant l'analyse géospatiale à grande échelle avec des données unifiées et des capacités d'IA, le Lakehouse de Databricks permet aux assureurs de transformer les informations sur les catastrophes en paiements rapides et transparents.

(Cet article de blog a été traduit à l'aide d'outils basés sur l'intelligence artificielle) Article original

Recevez les derniers articles dans votre boîte mail

Abonnez-vous à notre blog et recevez les derniers articles directement dans votre boîte mail.