8 tendances IA et données qui façonnent les services financiers en 2026

L'IA n'est plus l'avantage. L'exécution l'est. Cette année, la division se fait entre les entreprises capables d'opérationnaliser l'IA et celles qui sont encore bloquées dans les projets pilotes

par Kim Hatton, Junta Nakai, Marcela Granados, Antoine Amend, Ashraf Safdar, Jennifer Miller, Andrea DeSosa et Rajaram Suresh

- Qu'est-ce que c'est : Le 2026 Financial Services Outlook identifie 8 tendances IA et données qui transforment le secteur.

- Le problème qu'il résout : La plupart des entreprises ont du mal à faire passer l'IA des projets pilotes à la production ; ce guide montre comment opérationnaliser l'IA avec la gouvernance, des données unifiées et un ROI mesurable.

- Résultats et bénéfices : Les entreprises qui agissent sur ces tendances peuvent réduire leurs coûts d'exploitation jusqu'à 20 %, améliorer l'engagement client grâce à Customer 360 et générer de nouveaux revenus grâce à des produits basés sur les données.

Pendant la majeure partie de la dernière décennie, l'IA a été présentée comme la prochaine frontière des services financiers.

Cette perspective est dépassée.

D'ici la fin de 2026, l'IA sera quasi omniprésente. Presque toutes les grandes banques, compagnies d'assurance et gestionnaires d'actifs ont un projet pilote ou un déploiement. L'IA générative, en particulier, est passée du statut de mot à la mode à celui d'utilité commerciale beaucoup plus rapidement que prévu. Environ 94 % des entreprises de services financiers expérimentent ou déploient l'IA générative dans leurs fonctions commerciales principales telles que la cybersécurité, la tarification, la gestion des risques et les produits personnalisés.

Et pourtant, l'impact est inégal.

Certaines entreprises constatent des gains mesurables. Les décisions sont plus rapides, les opérations plus efficaces et les coûts diminuent. Les analystes prévoient que l'automatisation pilotée par l'IA pourrait réduire les coûts d'exploitation jusqu'à 20 % pour les institutions qui l'opérationnalisent avec succès. La plupart des entreprises, cependant, ne réalisent pas ces avantages.

La raison n'est pas un manque de modèles ou de stratégie. C'est l'exécution.

Le véritable goulot d'étranglement est systémique, pas technique

L'idée que l'IA échoue parce que les modèles sont inefficaces est une idée fausse courante.

En pratique, de nombreux prototypes et cas d'utilisation précoces fonctionnent dans des environnements isolés. Mais seule une fraction d'entre eux parvient en production, où ils peuvent réellement influencer les opérations et les résultats. Dans toutes les industries et tous les cas d'utilisation, un schéma émerge : les organisations ont souvent plus de projets pilotes que de déploiements en production, et la progression est lente.

Plusieurs enquêtes sectorielles et rapports d'utilisation montrent que malgré des investissements importants, de nombreuses initiatives stagnent entre le laboratoire et l'environnement réel. Ce n'est pas dû au potentiel de l'IA. C'est dû aux réalités d'une infrastructure de données complexe et fragmentée.

Les institutions financières ont des décennies de systèmes hérités, de solutions superposées et d'exigences réglementaires. Ces systèmes n'ont jamais été conçus pour prendre en charge des flux de travail IA continus, en temps réel et gouvernés. Lorsque les équipes tentent de mettre à l'échelle des cas d'utilisation dans différents domaines — pour la détection de fraude en temps réel, la tarification dynamique ou la personnalisation client — elles rencontrent des lacunes dans la cohérence des données, la lignée et le contrôle qui sapent la fiabilité.

Ce que font différemment les entreprises distinguées

Les entreprises qui progressent ne sont pas seulement meilleures pour construire des modèles. Elles sont meilleures pour mettre en place les conditions dans lesquelles les modèles peuvent prospérer à l'échelle de l'entreprise.

Au lieu de traiter l'IA comme un ajout, elles la traitent comme faisant partie du fonctionnement réel de l'entreprise. Cela nécessite :

- Traiter les données comme un actif géré, et non comme un sous-produit des opérations.

- Intégrer la gouvernance dans les pipelines de données et de modèles plutôt que de l'ajouter à la fin.

- Aligner les équipes de données, d'analyse et d'IA autour de définitions, de flux de travail et de métriques communs.

Cette approche a un effet cumulatif. Les projets passent plus rapidement en production. Les résultats sont plus fiables pour les propriétaires d'entreprise. Les modèles font partie de la prise de décision opérationnelle, et non des curiosités sur un serveur sandbox.

Ce schéma est déjà visible dans des domaines comme la cybersécurité, où l'IA générative identifie non seulement les menaces plus rapidement, mais aide également à automatiser les réponses lorsque les données sous-jacentes sont cohérentes et gouvernées.

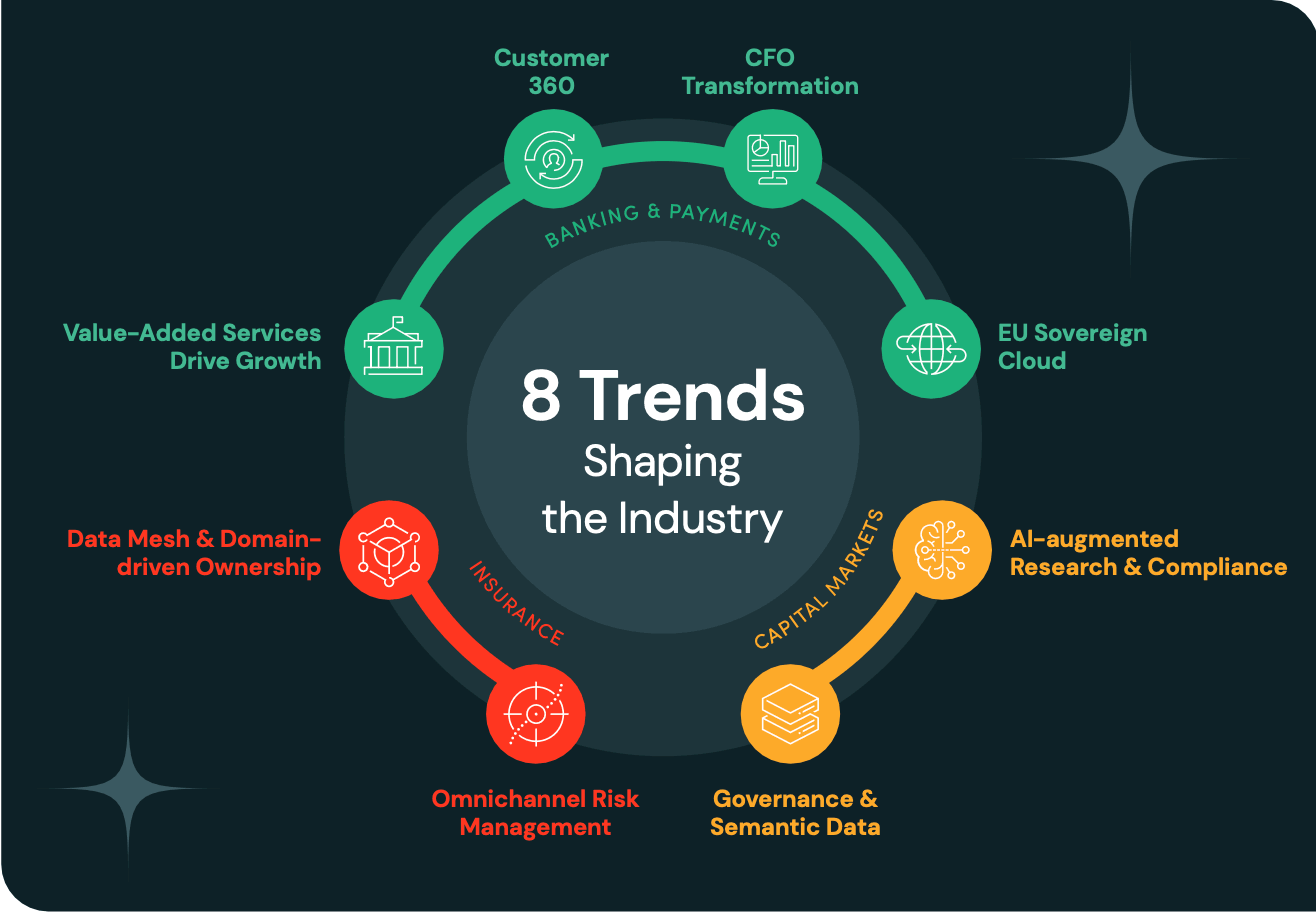

Huit tendances, un système cohérent

Le Databricks 2026 Financial Services Outlook identifie huit forces qui façonnent le paysage concurrentiel :

Vues individuellement, ces tendances sont familières. Prises ensemble, elles décrivent un seul changement systémique.

Par exemple, la détection de fraude en temps réel dépend de données en streaming et gouvernées. Les initiatives Customer 360 reposent sur des définitions unifiées entre les unités commerciales. L'IA agentique — où les systèmes planifient et exécutent des flux de travail en plusieurs étapes — ne fonctionne que lorsque la gouvernance, la lignée et l'observabilité sont intégrées au cycle de vie. Les organisations qui abordent ces capacités isolément se retrouveront fragmentées à grande échelle.

La question de la plateforme est la vraie question

À un moment donné, chaque stratégie IA franchit ce seuil : la plateforme sous-jacente peut-elle supporter l'entreprise à grande échelle ?

La plupart des piles technologiques traditionnelles ont été conçues pour le reporting et l'analyse par lots, et non pour les opérations continues pilotées par l'IA. Elles séparent le stockage, la gouvernance, la modélisation et le déploiement en outils distincts qui parlent rarement le même langage. Cette fragmentation ralentit la gouvernance, complique l'audit et force des reconstructions répétées.

Les entreprises qui font des progrès tangibles adoptent de plus en plus une approche unifiée qui considère les données, l'analyse et l'IA comme un environnement opérationnel continu plutôt que comme des modules assemblés.

C'est ce qu'une plateforme de données et d'IA moderne permet :

- Une base unique de lakehouse où le stockage, le calcul, la gouvernance et les flux de travail IA coexistent, éliminant les mouvements de données et les réconciliations répétés.

- Gouvernance et métadonnées centralisées avec Unity Catalog, de sorte que le contrôle d'accès, la lignée et l'audit soient cohérents sur les données, les modèles et les applications.

- Des outils de cycle de vie qui prennent en charge tout, de l'exploration et de l'ingénierie des fonctionnalités au déploiement, à la surveillance et à la détection de dérive des modèles — le tout dans un seul environnement.

- L'orchestration des flux de travail qui unifie les pipelines ETL, de streaming et de modèles en processus répétables et audibles.

- La prise en charge des agents IA et des expériences conversationnelles qui fonctionnent sur des données d'entreprise gouvernées, permettant des flux de travail autonomes qui vont au-delà des simples interfaces de requête pour l'exécution.

Ce n'est pas théorique. Les entreprises qui déploient des cadres de gouvernance solides obtiennent des résultats mesurables : la télémétrie indique que les organisations utilisant des outils de gouvernance sont significativement plus susceptibles de déployer des projets IA en production que celles qui n'en utilisent pas.

En d'autres termes, l'avantage concurrentiel ne réside pas dans un composant unique. Il réside dans la cohérence de la plateforme — la capacité à exécuter les données, l'analyse et l'IA sans friction.

La division de 2026

D'ici la fin de 2026, l'industrie sera re-segmentée non pas par qui a adopté l'IA, mais par qui l'a fait fonctionner en pratique.

Les leaders seront les entreprises où l'IA est intégrée dans les opérations quotidiennes — dans la prise de décision de risque, les modèles de tarification, l'engagement client et la détection de fraude — à grande échelle. Les données seront plus cohérentes. Les systèmes seront connectés. Les informations passeront de manière transparente de l'expérimentation à la production.

D'autres auront encore des projets pilotes. Ils parleront encore du potentiel.

La différence entre les deux groupes peut sembler subtile au début, mais elle se compose. Et une fois établie, elle devient difficile à combler.

En résumé

L'adoption précoce ne confère plus d'avantage. L'exécution, si.

L'opérationnalisation de l'IA — son intégration dans les décisions importantes — est la manière dont les investissements se convertissent en résultats commerciaux mesurables. Les entreprises qui y parviennent en 2026 prendront de l'avance. Tous les autres prendront du retard.

Lisez notre 2026 Outlook for Financial Services et contactez votre représentant pour commencer dès aujourd'hui une véritable transformation.

(Cet article de blog a été traduit à l'aide d'outils basés sur l'intelligence artificielle) Article original

Recevez les derniers articles dans votre boîte mail

Abonnez-vous à notre blog et recevez les derniers articles directement dans votre boîte mail.