Des politiques statiques à l'assurance autonome : comment l'IA permet une couverture en temps réel

Adapter la couverture d'assurance aux besoins des utilisateurs en temps réel grâce à l'analytique contextuelle et comportementale

- Comment l'assurance embarquée offre une protection au moment du besoin, en intégrant la couverture directement dans les expériences numériques et en passant de polices statiques à des modèles d'assurance juste-à-temps, puis autonomes.

- Comment l'analyse comportementale et les flux de données en temps réel permettent une tarification dynamique et une couverture personnalisée, en utilisant des signaux provenant des appareils, des transactions et des données géospatiales pour évaluer continuellement les risques pour différentes personas d'assurance tels que les souscripteurs, les responsables de produits d'innovation, les responsables marketing, etc.

- Comment une base de données Lakehouse gouvernée alimente l'assurance autonome, en unifiant les données, l'IA et l'analytique pour permettre des polices adaptatives, une innovation produit plus rapide et de meilleurs résultats de souscription.

L'assurance a été conçue pour un monde plus lent. Les polices étaient tarifées une fois par an, le risque était évalué périodiquement et la couverture ne changeait qu'après des événements majeurs dans la vie. Mais aujourd'hui, le risque évolue plus vite que les cycles de police. Le comportement d'un conducteur peut changer avec le temps, une transaction numérique peut déclencher une fraude en quelques secondes, et l'exposition d'un voyageur au risque peut changer entre la réservation d'un billet et l'embarquement dans l'avion. Pourtant, la plupart des produits d'assurance fonctionnent encore comme si le risque était statique.

Imaginez acheter une assurance de la même manière que vous activez la navigation dans une application de covoiturage, instantanément, contextuellement, et uniquement pour le temps dont vous avez besoin.

Vous arrivez à l'aéroport et activez la couverture de vol.

Vous commencez un road trip, et votre police d'assurance automobile s'adapte au risque de ce trajet.

Vous initiez une transaction numérique de grande valeur, et une protection cybernétique temporaire s'active automatiquement.

C'est la promesse de l'assurance embarquée : une protection fournie précisément au moment du besoin, intégrée de manière transparente dans les expériences numériques auxquelles les consommateurs font déjà confiance. Ce qui a commencé comme une innovation de distribution devient rapidement beaucoup plus, une transformation dans la façon dont les produits d'assurance sont conçus, tarifés et livrés.

Qu'est-ce que l'assurance embarquée ?

L'assurance embarquée est un nouveau modèle qui émerge pour combler le fossé. Elle fait référence à une protection supplémentaire offerte au point d'utilisation ou de vente du client, créant un sentiment de confiance en associant les offres à des activités auxquelles les consommateurs participent déjà, auprès d'entreprises en lesquelles ils ont confiance. Elle promet une protection contextuelle en temps réel (par trajet, par actif, par comportement).

L'assurance embarquée est une couverture intégrée directement dans les expériences numériques que les gens utilisent déjà, offrant une protection au moment exact du besoin. Elle converge naturellement avec l'assurance basée sur l'usage (UBI), où les primes sont déterminées par le comportement en temps réel plutôt que par des profils de risque statiques. Ensemble, elles permettent une couverture contextuelle, tarifée dynamiquement et adaptée à l'individu. Comme indiqué dans les Perspectives du marché de l'assurance de Databricks, « Des substituts au comportement observé » est le changement à grande échelle dans les plateformes de données modernes qui facilite cette tendance. Cette convergence représente plus qu'un nouveau canal de distribution – elle marque l'évolution de l'assurance elle-même, des polices annuelles statiques à la couverture juste-à-temps, et finalement aux systèmes d'assurance autonomes qui s'adaptent continuellement au risque.

Les consommateurs apprécient toujours les conseils humains, donc le rôle de l'agent physique reste essentiel. Ce qui change, c'est l'échelle : l'IA permet un support consultatif 24h/24 et 7j/7, équipant les agents d'informations comportementales, de contexte de risque et de recommandations personnalisées en temps réel. Les API rendent la couverture portable sur différents canaux, applications mobiles, pages de paiement, centres d'appels, plateformes partenaires, et permettent de rencontrer les clients où qu'ils soient.

La croissance du marché reflète l'élan derrière ce modèle. Selon marketresearch.com, l'assurance embarquée devrait croître à un taux annuel composé d'environ 25-30 % jusqu'en 2030, atteignant potentiellement 500 milliards de dollars de primes. Pour les assureurs, les distributeurs et les plateformes numériques, cela représente à la fois un nouveau canal de distribution et une voie vers une intelligence des risques basée sur les données.

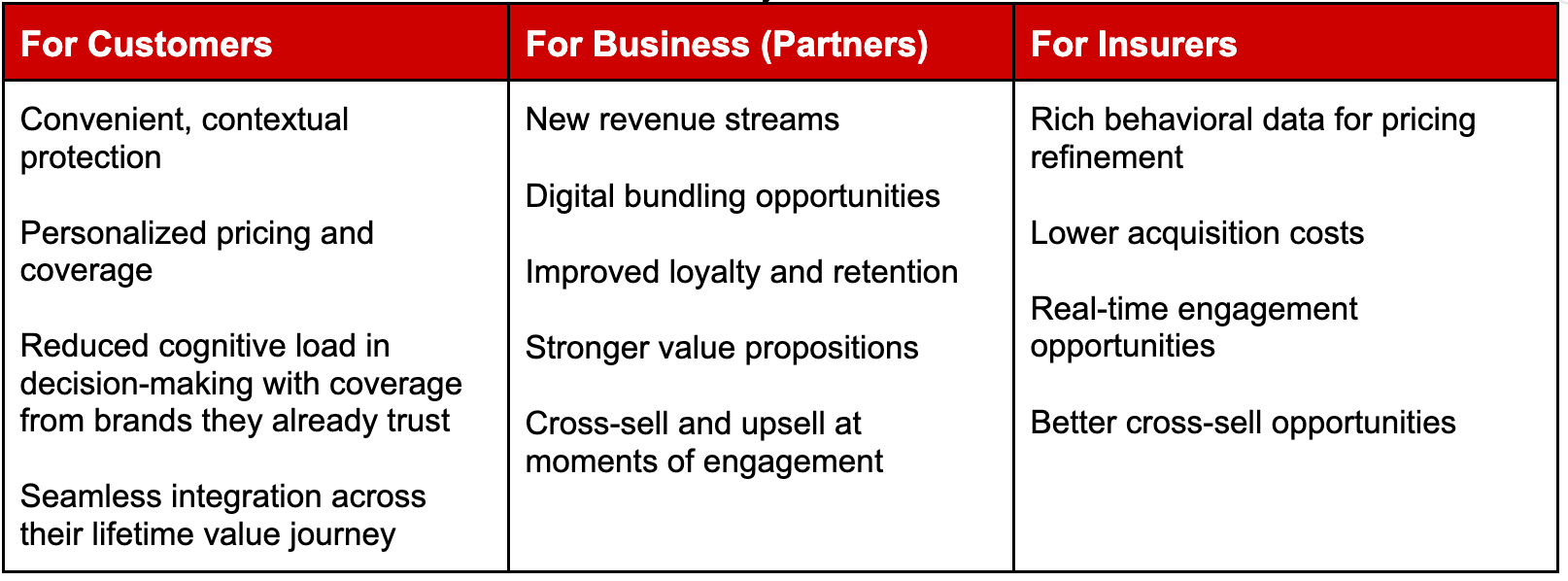

L'équation de la valeur : Client, Entreprise, Assureur

Les modèles embarqués créent de la valeur dans tout l'écosystème. Considérez quelques exemples de différents types d'assureurs :

Considérez quelques exemples de différents types d'assureurs :

Vie : Achat d'une assurance vie avant une expédition risquée ou à l'aéroport avant un vol. Avec l'assurance embarquée, les compagnies d'assurance vie peuvent offrir une couverture personnalisée qui correspond mieux aux circonstances uniques de chaque consommateur. Lorsqu'une personne d'une famille est plus sujette à la maladie que d'autres, elle peut atteindre le seuil de franchise lorsque la famille ne l'a pas encore atteint.

IARD : Fournisseur de financement automobile chez le concessionnaire automobile qui est également agréé pour vendre des assurances, assurance de location de voiture vendue au comptoir, ou garantie prolongée offerte lors de l'achat d'appareils électroménagers. Selon Weiss, les actuaires exploitent les données comportementales de conduite pour étudier la variance du risque entre les segments de clientèle afin non seulement d'éviter la sélection adverse, mais aussi de rechercher activement

un portefeuille plus rentable de risques assurés en utilisant la télématique.

Cyber : Assurance pour la protection contre les attaques par ransomware – un utilisateur de portefeuille numérique, lors d'une transaction de grande valeur, peut bénéficier d'une couverture d'assurance cybernétique au moment du paiement.

Une assurance qui s'active automatiquement, se tarifie dynamiquement et apprend en continu du comportement nécessite plus que des API. Elle nécessite une base de données gouvernée en temps réel.

Un exemple concret : l'assurance automobile

Dans ce blog, nous utiliserons l'industrie automobile pour montrer comment l'assurance embarquée monte en gamme. Et si la tarification et la couverture d'assurance pouvaient s'adapter aussi vite que le trajet lui-même ?

C'est là qu'une base de données gouvernée en temps réel génère de la valeur, du bord à l'information exploitable, et où l'assurance embarquée et l'assurance UBI convergent naturellement, les appareils télématiques créant des données comportementales utilisées pour la tarification.

Les conducteurs ayant des habitudes de conduite sûres et un kilométrage réduit devraient logiquement payer des primes moins élevées. Les appareils télématiques et les applications de smartphone génèrent désormais des flux continus de données de trajet, y compris les schémas de vitesse, le comportement de freinage, la distance parcourue et les conditions de conduite. Certains assureurs vont plus loin – en combinant la télématique avec des API météorologiques en temps réel pour ajuster dynamiquement le risque en fonction de facteurs environnementaux tels que les tempêtes actives, les alertes météorologiques sévères, les zones inondables, etc., pour de meilleures informations. Par exemple, alerter un conducteur d'une tempête approchante, entraînant une prévention proactive des sinistres.

Considérez comment un assureur de véhicules connectés pourrait combiner des données géospatiales, comportementales et environnementales pour obtenir des informations plus approfondies ; la couverture est intégrée directement dans le flux d'achat du véhicule ou d'intégration de l'application, de sorte que le client reçoive un devis et active une police au moment de la livraison du véhicule.

La tarification est basée sur l'usage, s'ajustant continuellement à l'aide de données de capteurs sur plusieurs dimensions

- Comportement de conduite – fréquence des freinages brusques, distance de suivi, schémas d'accélération

- Schémas de localisation – fréquence de conduite ou de stationnement dans des zones à risque élevé ou à vol plus élevé. Les Insurtechs comme TNEDICCA fournissent des « informations sur les risques routiers » pour améliorer la sécurité routière grâce à une meilleure utilisation des données et analyses de localisation des accidents.

- Conditions environnementales – signaux météorologiques en temps réel qui affectent les métriques de comportement de conduite, tels que les alertes de tempête active ou la proximité des zones inondables

Les scores de risque sont mis à jour à chaque trajet terminé, et les primes s'ajustent dynamiquement au fil du temps en fonction de l'historique comportemental accumulé.

Atteindre ce niveau de réactivité nécessite une triangulation de données en temps réel à travers plusieurs sources. C'est là qu'une architecture de données moderne devient essentielle.

Le guide pratique de l'IA agentique pour l'entreprise

Base de données partagée entre les personas

Une base de données gouvernée en temps réel fait plus que moderniser l'infrastructure. Elle transforme la manière dont les différents rôles au sein de l'organisation d'assurance prennent des décisions et créent de la valeur. Bien que chaque persona utilise les données différemment, ils s'appuient tous sur la même base de données gouvernée.

- Les souscripteurs affinent les modèles de tarification.

- Les chefs de produit conçoivent des couvertures adaptatives.

- Les équipes marketing offrent un engagement personnalisé.

Parce que ces équipes opèrent sur une plateforme unifiée comme Databricks, elles peuvent collaborer en utilisant les mêmes ensembles de données de confiance sans duplication ni silos. Cette couche d'intelligence partagée est ce qui permet à l'assurance d'évoluer de produits statiques vers une protection adaptative continue.

Le souscripteur : du risque historique au risque comportemental

Traditionnellement, les souscripteurs s'appuient sur des données historiques, des facteurs de tarification statiques et des examens périodiques des polices pour évaluer le risque. Cela signifie souvent que les décisions de tarification sont basées sur des informations incomplètes ou obsolètes. Avec les données comportementales et contextuelles circulant dans le Lakehouse, les souscripteurs obtiennent une vision continuellement mise à jour du risque, ainsi qu'un flux de revenus supplémentaire.

Par exemple, dans l'assurance automobile basée sur l'usage, un souscripteur peut analyser les comportements de conduite agrégés tels que les freinages brusques, la fréquence de conduite de nuit ou l'exposition aux zones à haut risque, soit sur un tableau de bord, soit en posant des questions en langage naturel à l'aide de Genie. Ces informations aident à affiner les directives de souscription et les modèles de tarification en temps quasi réel.

Au lieu de s’appuyer uniquement sur les données de sinistres rétrospectives, les souscripteurs peuvent intégrer des signaux comportementaux en direct pour améliorer la précision des prix et réduire la sélection adverse. Il en résulte une segmentation des risques plus précise et des produits plus compétitifs.

Le Chef de Produit : Conception de Produits d’Assurance Adaptatifs

Traditionnellement, les chefs de produit lancent des produits d’assurance qui restent figés pendant de longues périodes, nécessitant souvent des mois de dépôts réglementaires, de changements informatiques et de coordination opérationnelle.

Avec une plateforme de données et d’IA unifiée, les équipes produit peuvent concevoir des produits d’assurance dynamiques basés sur l’usage qui réagissent au comportement réel.

Prenons l’exemple d’un chef de produit automobile lançant une fonctionnalité de « protection contre les risques par trajet ». En exploitant les données de télémétrie et géospatiales en temps réel, le produit peut ajuster automatiquement les prix ou recommander une couverture temporaire lorsque les conducteurs entrent dans des environnements à risque plus élevé ou font face à des conditions météorologiques extrêmes.

Les chefs de produit peuvent tester de nouvelles offres, évaluer les réponses comportementales et affiner les déclencheurs de couverture en utilisant des données opérationnelles en direct plutôt que d’attendre les cycles de renouvellement annuels. Cela réduit les cycles d’innovation produit de trimestres à semaines.

Le Responsable Marketing : Personnalisation au Moment du Besoin

Les équipes marketing dans l’assurance luttent souvent avec des informations comportementales limitées et un retour d’information tardif sur les campagnes. Avec des données en temps réel, elles peuvent désormais analyser comment les conducteurs interagissent avec les offres d’assurance intégrées sur les canaux numériques et comprendre quels déclencheurs contextuels stimulent l’engagement. Par exemple, elles peuvent corréler les enregistrements d’appareils télématiques avec l’adoption de polices dans différentes zones géographiques ou identifier quels segments de clientèle répondent le plus fortement aux incitations de tarification basées sur l’usage.

Au lieu de campagnes généralistes, les équipes marketing peuvent proposer des offres contextuelles au moment du besoin, comme suggérer une protection par trajet lorsqu’un utilisateur réserve un voyage ou proposer une couverture cyber temporaire lorsqu’un client initie une transaction numérique de grande valeur. L’efficacité des campagnes peut être mesurée en quasi temps réel, permettant aux équipes d’ajuster dynamiquement les stratégies de messagerie et de ciblage.

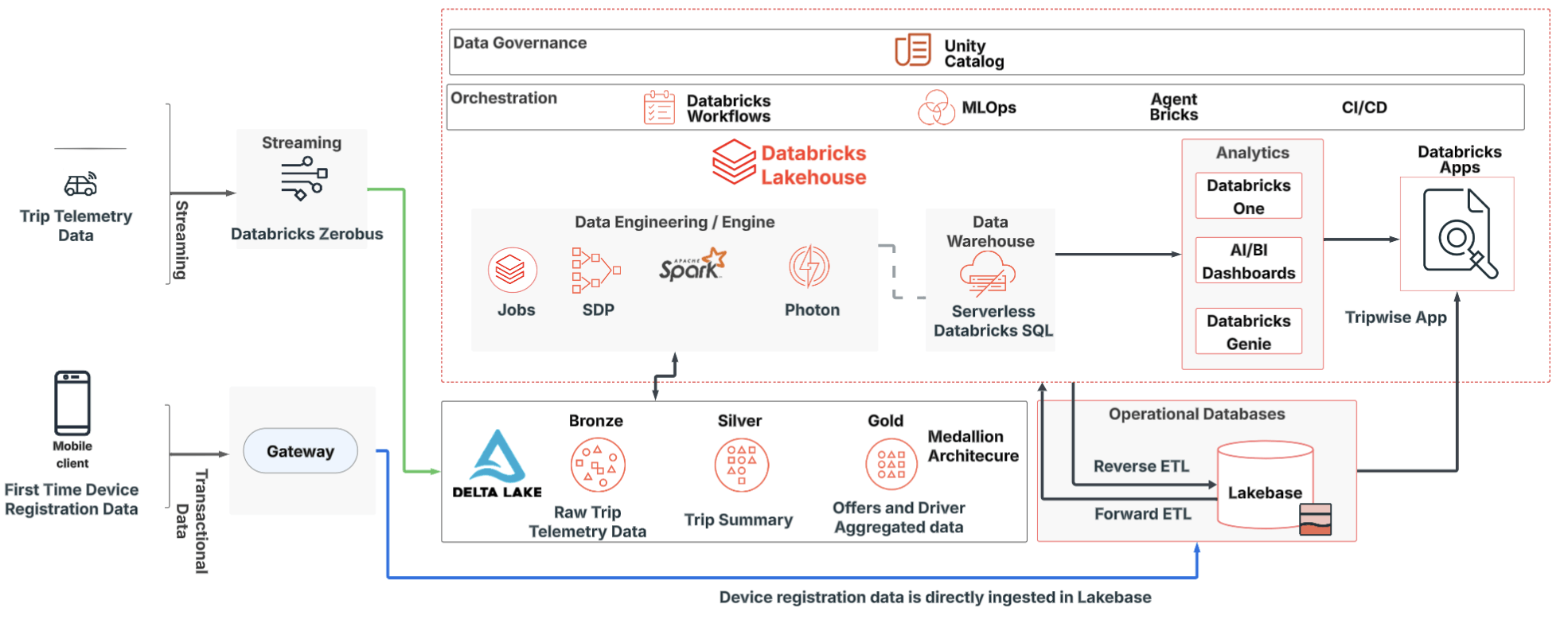

Comment est-ce construit sur Databricks

Aujourd’hui, de nombreux assureurs sont confrontés à des données d’appareils fragmentées, à une latence entre les signaux de risque et la tarification, à des pipelines de données inflexibles, ainsi qu’à des défis de gouvernance et d’explicabilité. Une architecture Lakehouse moderne répond à ces contraintes en unifiant l’ingénierie des données, l’analytique, l’IA et la gouvernance.

Intégration et Confiance des Appareils : Enregistrement Initial

Chaque appareil connecté établit une identité vérifiée, une validation de propriété et un contexte d’éligibilité à la police. Cette base soutient la précision de la souscription, la détection de fraude et la conformité dès le départ. Les appareils s’enregistrent une fois via une passerelle sécurisée, après quoi les différents trajets sont surveillés en temps réel. Les conducteurs bénéficient généralement d’une petite réduction pour l’utilisation de l’appareil télématique ou de l’application et, si leur historique de conduite est bon, ils sont davantage récompensés par une réduction de leur prime.

Ces données en temps réel aident les équipes marketing à déterminer l’efficacité de leurs campagnes en corrélant l’enregistrement des appareils avec les polices des conducteurs dans différentes zones géographiques et en ajustant les publicités de campagne pour un meilleur ciblage.

Données de Trajet en Streaming, alias Signaux de Risque à l’Échelle : Continu

Les appareils émettent en continu des événements de télémétrie de trajet qui peuvent être ingérés directement par Zerobus dans le Lakehouse, éliminant le besoin de sauts supplémentaires via des bus de messages et découplant l’ingestion de l’analytique. De plus, cela permet la gestion des pics, le traitement en temps réel et la rejouabilité pour l’audit et le réajustement des tarifs.

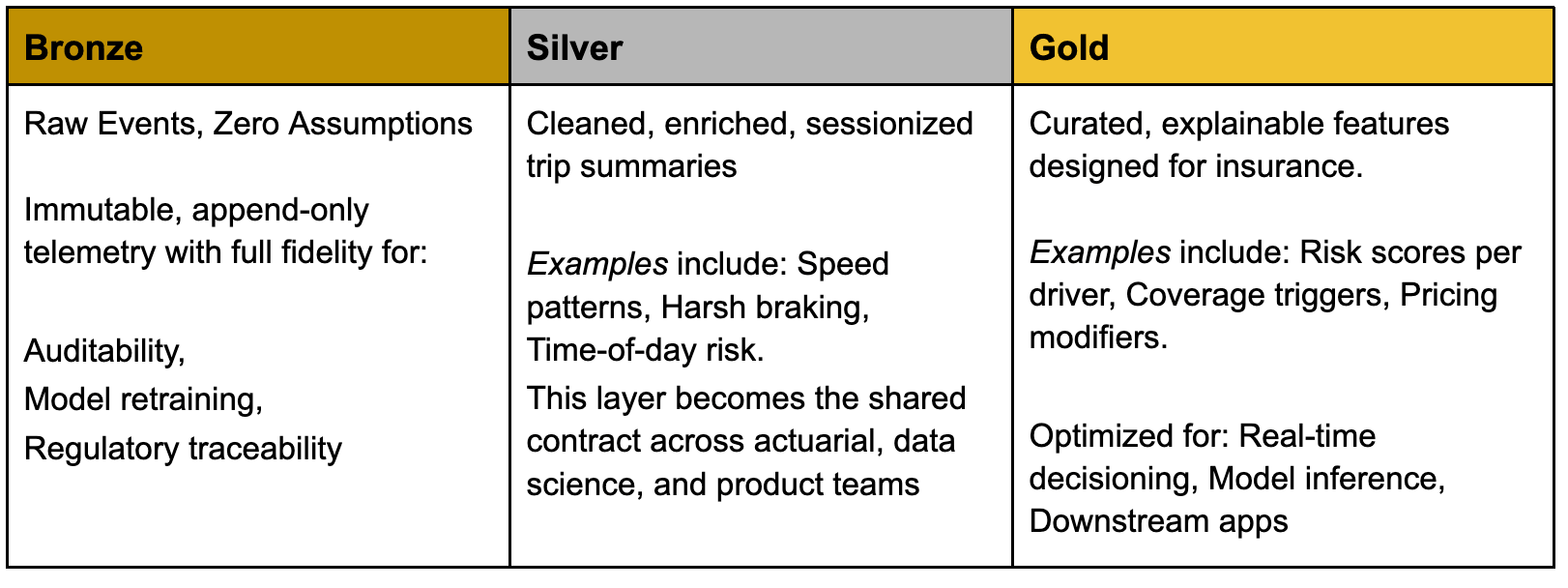

Le Lakehouse en Action : des Événements Bruts aux Décisions d’Assurance

Une architecture Medallion gouvernée traduit la télémétrie en renseignements d’assurance exploitables. Transformer les Données en Produits d’Assurance

Transformer les Données en Produits d’Assurance

Une fois curées dans le Lakehouse, les fonctionnalités sélectionnées peuvent être opérationnalisées dans des systèmes transactionnels pour alimenter les applications d’assurance. Databricks permet aux assureurs de créer des produits d’assurance en temps réel en combinant l’analytique, l’IA et les capacités opérationnelles sur une plateforme unifiée. Par exemple :

- Lakebase fournit un accès à faible latence aux fonctionnalités curées pour les moteurs de tarification, les systèmes de police et les API partenaires.

- Databricks One permet aux utilisateurs professionnels d’accéder à des tableaux de bord gouvernés, à des informations en langage naturel et à de l’analytique intégrée.

Cette architecture permet à plusieurs équipes – actuariat, souscription, marketing et produit – de travailler à partir de la même base de données de confiance sans duplication.

Gouvernance : la Confiance comme Principe de Conception

Alors que l’assurance intégrée devient plus dynamique, le contrôle réglementaire augmente. Une gouvernance solide garantit que les assureurs peuvent innover tout en maintenant la transparence et la conformité. Des fonctionnalités telles que Unity Catalog permettent :

- Des contrôles d’accès granulaires sur les couches de données

- Le suivi de la lignée depuis les données de l’appareil jusqu’aux décisions de tarification

- L’explicabilité des modèles liée aux événements sources

- Des pistes d’audit complètes pour les régulateurs

Lorsque la gouvernance est intégrée à l’architecture, la confiance devient un avantage concurrentiel plutôt qu’une contrainte.

De l’Assurance Intégrée à l’Assurance Autonome

L’assurance intégrée simplifie certainement l’accès à la protection, tandis que l’assurance autonome va plus loin. Dans ce futur, les polices modèles s’ajustent dynamiquement en réponse aux signaux de risque en temps réel. Les sinistres, les données comportementales et la tarification s’informent mutuellement en continu. Les copilotes IA aident les souscripteurs et les chefs de produit à concevoir des polices adaptatives.

L’ajout de Lakebase fait de la plateforme Databricks à la fois le système d’enregistrement et le système d’intelligence.

Les assureurs qui construisent cette base de données en temps réel aujourd’hui iront au-delà des offres contextuelles vers une protection continuellement adaptative, une couverture qui évolue avec le comportement, l’environnement et le risque. C’est ce que la plateforme Databricks permet de manière unique ! Les polices statiques définissaient le passé. L’assurance juste à temps définit le présent. L’assurance autonome définira l’avenir.

(Cet article de blog a été traduit à l'aide d'outils basés sur l'intelligence artificielle) Article original

Recevez les derniers articles dans votre boîte mail

Abonnez-vous à notre blog et recevez les derniers articles directement dans votre boîte mail.