Peril Predicts: Precision Payouts for a Volatile World

Trasformare le intuizioni sulle catastrofi in risposte tempestive

- Come l'assicurazione parametrica consente pagamenti più rapidi per le catastrofi utilizzando trigger oggettivi basati su eventi.

- Perché l'analisi geospaziale e la modellazione delle catastrofi sono essenziali per ridurre il rischio di base e definire trigger di pagamento accurati.

- Come il Databricks Geospatial Lakehouse aiuta gli assicuratori a ingerire dati sulle catastrofi, analizzare l'esposizione su larga scala e operazionalizzare i flussi di lavoro dell'assicurazione parametrica.

Una tempesta di categoria 4 tocca terra sulla costa del Golfo della Florida. In poche ore, non settimane, le compagnie assicurative identificano ogni proprietà colpita nel percorso della tempesta, la confrontano con i trigger delle polizze e iniziano a erogare i pagamenti. Nessun perito inviato. Nessun modulo di richiesta presentato. I dati parlano da soli.

Questa è l'assicurazione parametrica in azione. A differenza dei modelli di indennizzo tradizionali, che rimborsano le perdite verificate attraverso lunghe valutazioni dei sinistri, le polizze parametriche pagano automaticamente quando vengono soddisfatte condizioni predefinite: velocità del vento che superano una soglia, piogge che eccedono un certo livello o un terremoto che raggiunge una magnitudo specifica. I pagamenti sono legati a dati oggettivi sull'evento provenienti da fonti attendibili di terze parti come NOAA e USGS, il che significa fondi più veloci, termini più chiari e un onere amministrativo di gran lunga inferiore.

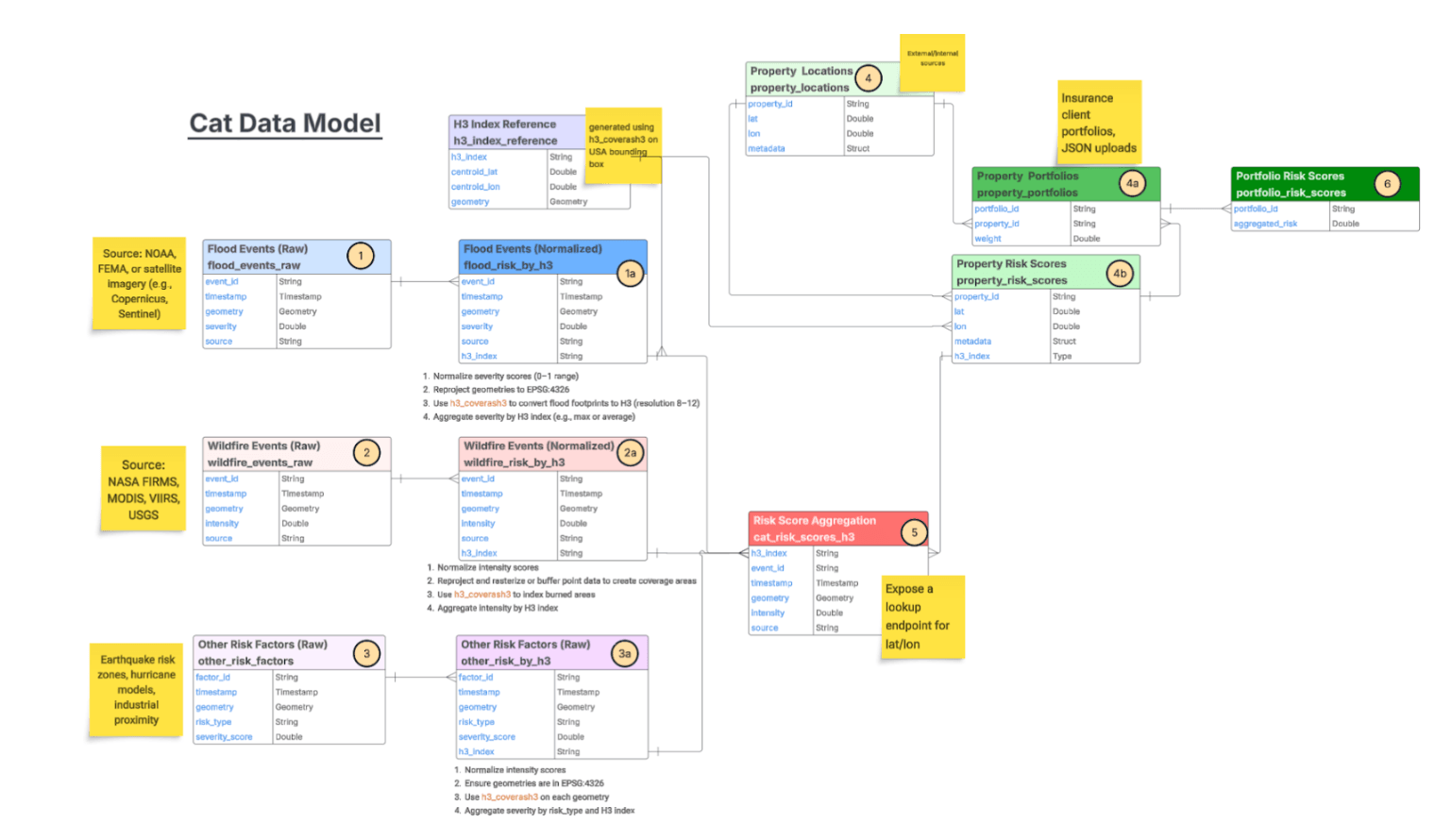

Il cambiamento è reso possibile dai progressi nella modellazione catastrofale. I moderni modelli catastrofali fondono dati geospaziali, osservazioni meteorologiche, approfondimenti ingegneristici e registri storici delle perdite per stimare la probabilità e l'impatto di eventi estremi: uragani, inondazioni, incendi boschivi, terremoti. Questi modelli alimentano una gamma crescente di casi d'uso: punteggio del rischio di inondazione, analisi di scenari climatici, modellazione dell'elevazione, analisi dei tetti e valutazione dei lotti di terreno. Per i programmi parametrici in particolare, forniscono le basi per definire trigger che siano sia affidabili che equi.

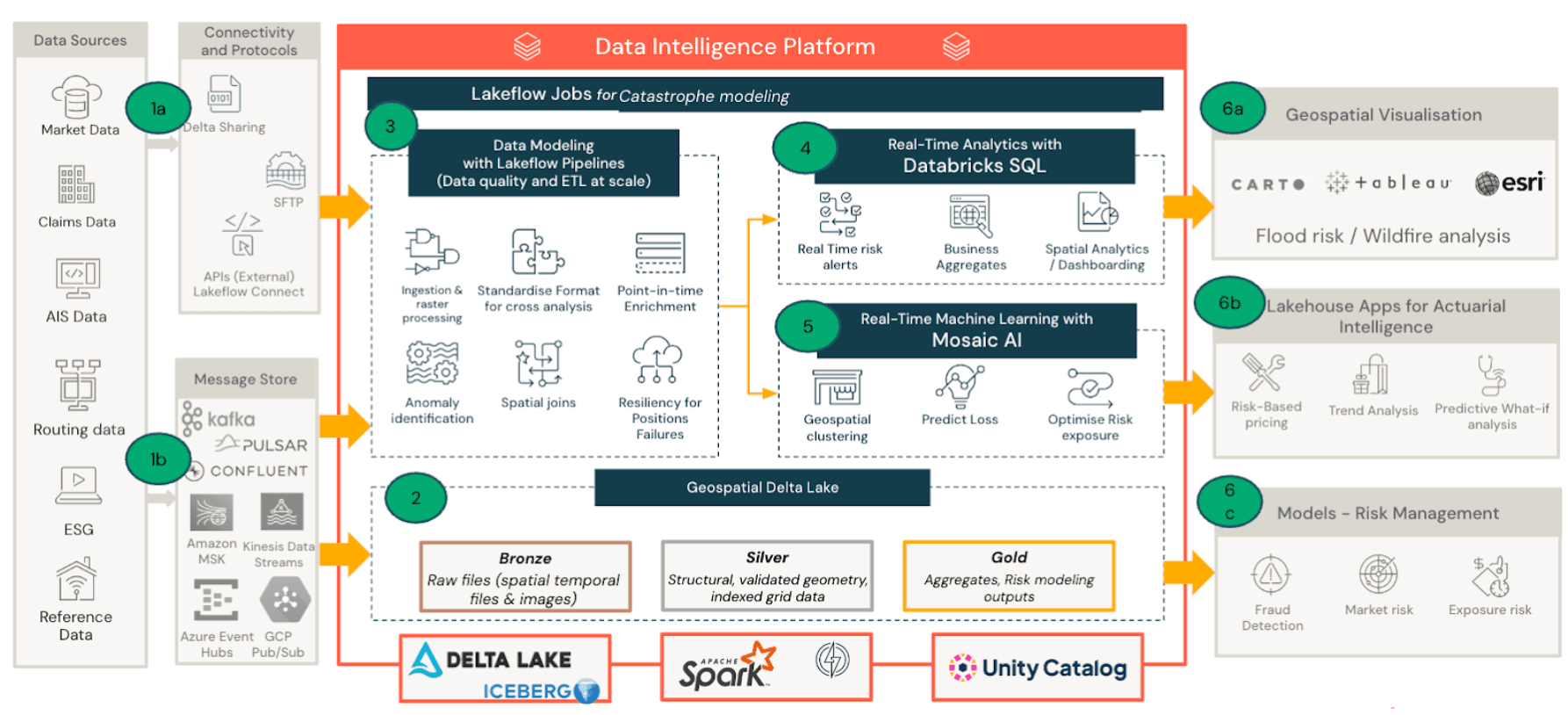

Ma la modellazione da sola non è sufficiente. Operazionalizzare l'assicurazione parametrica significa elaborare enormi volumi di dati geospaziali e ambientali quasi in tempo reale. Immagini satellitari, feed meteorologici, set di dati di esposizione e output di modelli catastrofali devono convergere in modo che, quando si verifica un evento scatenante, le polizze giuste paghino gli importi giusti immediatamente. È qui che entra in gioco il Databricks Geospatial Lakehouse, che unifica queste fonti di dati su un'unica piattaforma in modo che gli assicuratori possano scalare l'analisi catastrofale dall'intuizione al pagamento.

Approfondimenti aziendali per persona

Il Databricks Lakehouse fornisce approfondimenti catastrofali a ogni funzione della catena del valore assicurativa. Ogni team parte dagli stessi dati unificati ma pone domande diverse:

| Persona | Domanda chiave |

| Sottoscrittore | Quali proprietà rientrano nella zona di impatto dell'uragano, qual è la nostra esposizione totale e come dovremmo prezzare questa regione in futuro? |

Risk Manager | Quanto è concentrata la nostra esposizione in regioni ad alto rischio e siamo all'interno delle soglie di tolleranza al rischio? |

Sinistri | Quali polizze dovrebbero attivare il pagamento immediato e possiamo convalidare rapidamente i danni? |

Finanza | Qual è la perdita stimata rispetto alla copertura di riassicurazione e qual è l'impatto sulla redditività del portafoglio? |

Sottoscrittore

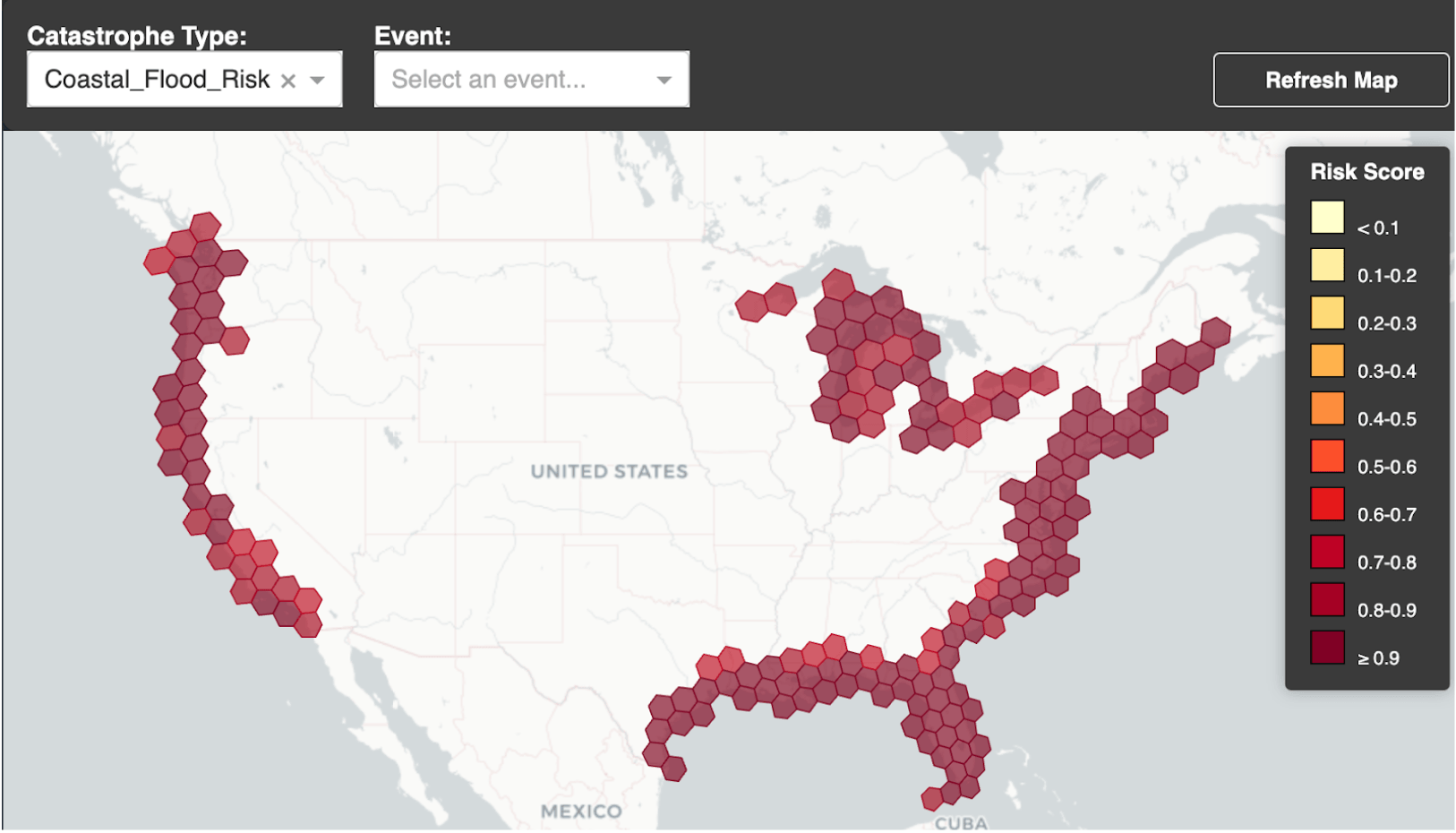

Il filtraggio del portafoglio geospaziale consente ai sottoscrittori di visualizzare le polizze all'interno dell'impronta di una tempesta, sovrapposta alle traiettorie degli uragani, alle zone di vento o alle estensioni delle inondazioni. Le heatmap di esposizione mostrano a colpo d'occhio cluster di alto valore e i dettagli a livello di proprietà mostrano il valore assicurato, i limiti di copertura e il rischio della località. Genie consente l'esplorazione in linguaggio naturale degli stessi dati.

Risk Manager

I risk manager monitorano la concentrazione geografica e l'accumulo di catastrofi nell'intero portafoglio. Il filtraggio per tipo di catastrofe o evento specifico visualizza le proprietà interessate su una mappa, codificate a colori per gravità, con dettagli del portafoglio accessibili per proprietà.

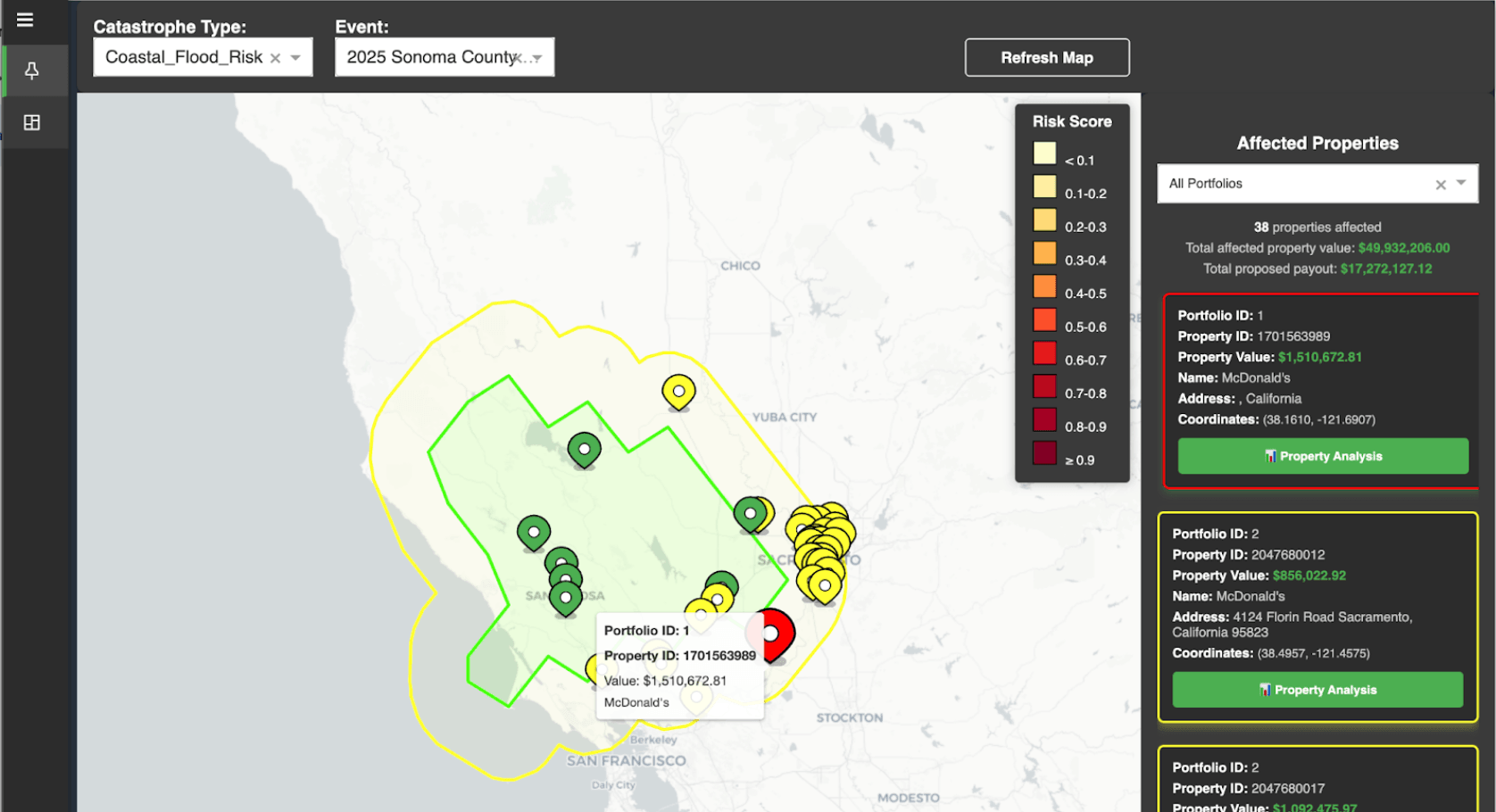

Investigatore Sinistri

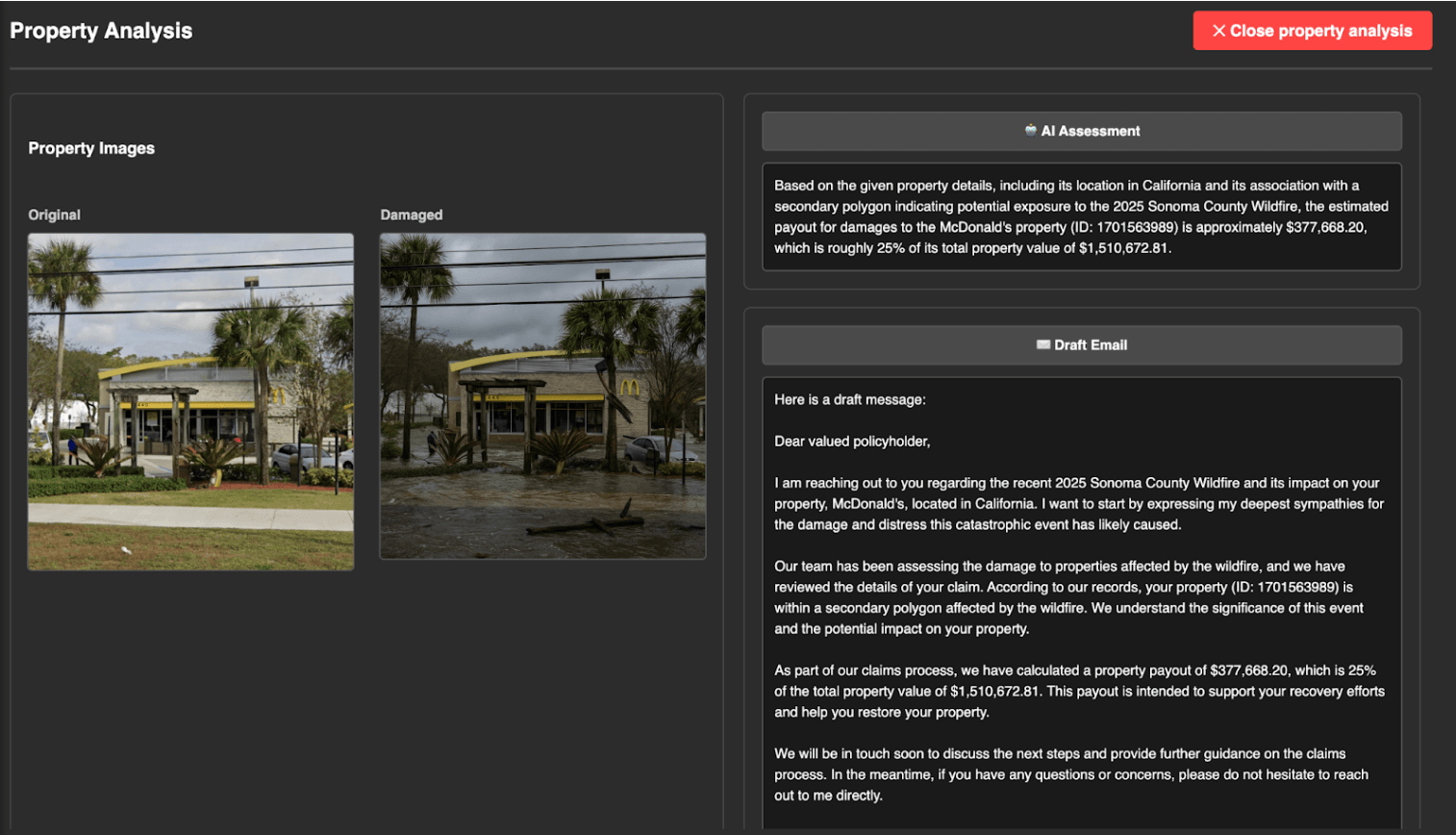

I trigger parametrici vengono rilevati automaticamente quando vengono superate le soglie dell'evento, mostrando le polizze idonee e le zone di pagamento geospaziali. Per la convalida, facendo clic su qualsiasi proprietà vengono visualizzate immagini aeree prima e dopo. I modelli AI multimodali su Databricks possono analizzare queste immagini per confermare i modelli di danno, segnalare potenziali frodi e accelerare i pagamenti, il tutto gestito tramite l'AI Gateway.

Finanza

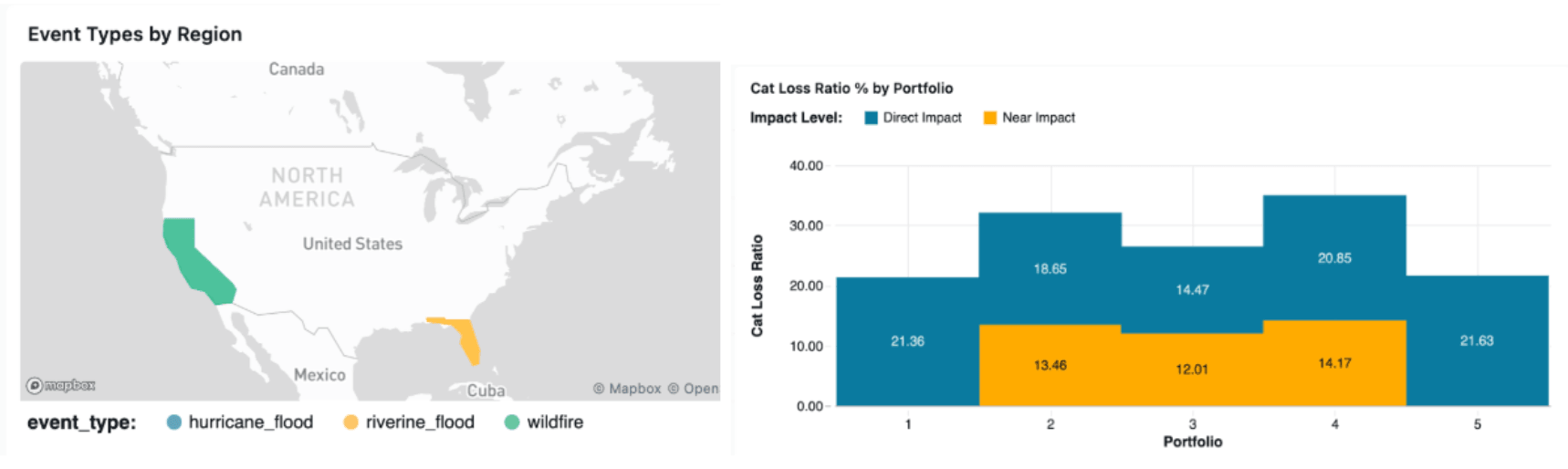

Le dashboard di stima delle perdite da eventi forniscono ai team finanziari una visione in tempo reale dell'esposizione del capitale e delle prestazioni del portafoglio man mano che si verificano eventi catastrofali.

Architettura Lakehouse per l'Assicurazione Parametrica

L'architettura Lakehouse unifica set di dati geospaziali difficili da ottenere per l'analisi e l'ML. Il Geospatial Lakehouse di Databricks aiuta assicuratori, riassicuratori e modellisti del rischio a gestire, analizzare e agire sui dati basati sulla posizione su larga scala, un abilitatore cruciale per l'assicurazione parametrica, la modellazione catastrofale e l'ingegneria del rischio.

- Ingestione dati: Dati satellitari, feed di pericoli e set di dati di esposizione arrivano in Delta Lake.

- Elaborazione geospaziale e modellazione: Join spaziali, analisi di prossimità e pipeline di modellazione catastrofale vengono eseguite su Spark.

- Consumo aziendale: Dashboard, App Lakehouse e Genie consentono ad analisti ed dirigenti di esplorare l'esposizione catastrofale e attivare i pagamenti.

Ecco un riepilogo dei vantaggi chiave:

I dati arrivano nel Lake

Quando si forma un uragano, immagini satellitari, osservazioni del vento NOAA, output di modelli di inondazione e feed sismici iniziano a fluire in Delta Lake insieme ai dati di esposizione e polizza dell'assicuratore. Delta Live Tables e Structured Streaming mantengono questi livelli continuamente aggiornati, in modo che al momento dell'approdo della tempesta, la piattaforma abbia già un quadro quasi in tempo reale delle condizioni sul campo. Le tipiche fonti di dati includono:

Dati sugli eventi di pericolo (Fonti di trigger) |

|

Dati di esposizione e asset |

|

Dati di validazione e di mercato |

|

L'elaborazione geospaziale abbina eventi a polizze

Man mano che i dati sui pericoli arrivano, l'architettura medallion li normalizza in indici H3 e punteggi di rischio. Le oltre 100 funzioni spaziali native di Spark SQL come ST_Intersects, ST_Within, ST_Buffer, ST_Distance abilitano join spaziali distribuiti per abbinare ogni asset assicurato contro impronte di tempeste, zone alluvionali e livelli di rimborso concentrici. Operazioni che soffocherebbero un tradizionale strumento GIS scalano a miliardi di righe geotagged.

Attivano incendi e i rimborsi vengono erogati

Quando le misurazioni degli eventi superano le soglie della polizza, la piattaforma identifica le polizze idonee, calcola i rimborsi a livelli in base alla vicinanza all'epicentro e presenta i risultati ai team di sinistri tramite dashboard, app Lakehouse e Genie. I modelli di AI convalidano i danni rispetto alle immagini aeree prima che vengano erogati i rimborsi.

La governance tiene tutto insieme

Unity Catalog fornisce controllo degli accessi granulare, tracciamento della lineage e gestione dei metadati in ogni set di dati spaziali nella pipeline. Quando broker, riassicuratori o regolatori necessitano di accesso, Delta Sharing lo fornisce senza duplicare i dati.

Punti chiave

- L'assicurazione parametrica sta trasformando la risposta alle catastrofi, consentendo rimborsi più rapidi attivati da dati oggettivi sugli eventi.

- L'analisi geospaziale e la modellazione catastrofale sono fondamentali per definire trigger accurati e ridurre il rischio di base.

- Il Lakehouse Geospaziale di Databricks unifica dati satellitari, dati di esposizione e modelli catastrofali, consentendo agli assicuratori di analizzare il rischio su scala globale.

- AI e machine learning migliorano ulteriormente i programmi parametrici, supportando la validazione dei danni, il rilevamento delle frodi e una migliore modellazione del rischio.

Poiché le catastrofi guidate dal clima aumentano in frequenza e gravità, gli assicuratori devono muoversi verso approcci più rapidi e basati sui dati per il trasferimento del rischio. Combinando analisi geospaziali su larga scala con dati unificati e capacità di AI, il Lakehouse di Databricks consente agli assicuratori di trasformare le intuizioni sulle catastrofi in rimborsi rapidi e trasparenti.

(Questo post sul blog è stato tradotto utilizzando strumenti basati sull'intelligenza artificiale) Post originale

Ricevi gli ultimi articoli nella tua casella di posta

Iscriviti al nostro blog e ricevi gli ultimi articoli direttamente nella tua casella di posta.