Dalle policy statiche all'assicurazione autonoma: come l'IA abilita la copertura in tempo reale

Adattare la copertura assicurativa alle esigenze dell'utente in tempo reale tramite analisi contestuali e comportamentali

- Come l'assicurazione embedded offre protezione nel momento del bisogno, integrando la copertura direttamente nelle esperienze digitali e passando da polizze statiche a modelli di assicurazione just-in-time e, infine, autonomi.

- Come l'analisi comportamentale e i flussi di dati in tempo reale abilitano prezzi dinamici e coperture personalizzate, utilizzando segnali da dispositivi, transazioni e dati geospaziali per valutare continuamente il rischio per diverse figure del settore assicurativo come sottoscrittori, responsabili di prodotto per l'innovazione, responsabili marketing, ecc.

- Come una base dati Lakehouse governata alimenta l'assicurazione autonoma, unificando dati, AI e analytics per abilitare polizze adattive, innovazione di prodotto più rapida e migliori risultati di sottoscrizione.

L'assicurazione è stata concepita per un mondo più lento. Le polizze venivano prezzate una volta all'anno, il rischio veniva valutato periodicamente e la copertura cambiava solo dopo eventi importanti della vita. Ma oggi, il rischio si muove più velocemente dei cicli delle polizze. Il comportamento di un conducente può cambiare nel tempo, una transazione digitale può innescare una frode in pochi secondi e l'esposizione al rischio di un viaggiatore può cambiare tra l'acquisto di un biglietto e l'imbarco sull'aereo. Eppure, la maggior parte dei prodotti assicurativi opera ancora come se il rischio fosse statico.

Immagina di acquistare un'assicurazione nello stesso modo in cui attivi la navigazione in un'app di ride-sharing, istantaneamente, contestualmente e solo per il tempo necessario.

Arrivi in aeroporto e attivi la copertura del volo.

Inizi un viaggio in auto e la tua polizza auto si adatta al rischio di quel viaggio.

Avvii una transazione digitale di alto valore e una protezione cyber temporanea si attiva automaticamente.

Questa è la promessa dell'assicurazione embedded: protezione fornita precisamente al momento del bisogno, integrata perfettamente nelle esperienze digitali di cui i consumatori si fidano già. Quella che è iniziata come un'innovazione di distribuzione sta rapidamente diventando molto di più, una trasformazione nel modo in cui i prodotti assicurativi vengono progettati, prezzati e forniti.

Cos'è l'Assicurazione Embedded?

L'assicurazione embedded è un nuovo modello che sta emergendo per colmare il divario. Si riferisce a una protezione di copertura aggiuntiva offerta al punto di utilizzo o di vendita del cliente, creando un senso di fiducia associando le offerte ad attività in cui i consumatori sono già impegnati, da aziende di cui si fidano. Promette protezione contestuale e in tempo reale (per viaggio, per bene, per comportamento).

L'assicurazione embedded è una copertura integrata direttamente nelle esperienze digitali che le persone già utilizzano, fornendo protezione nel momento esatto del bisogno. Converge naturalmente con l'assicurazione basata sull'uso (Usage-Based Insurance - UBI), dove i premi sono determinati dal comportamento in tempo reale piuttosto che da profili di rischio statici. Insieme, consentono una copertura contestuale, con prezzi dinamici e personalizzata per l'individuo. Come notato nel report di Databricks sull'outlook del mercato assicurativo, 'Dai proxy al comportamento osservato' è il cambiamento su larga scala nelle moderne piattaforme dati che facilita questa tendenza. Questa convergenza rappresenta più di un nuovo canale di distribuzione: segna l'evoluzione dell'assicurazione stessa, da polizze annuali statiche a copertura just-in-time, e infine a sistemi assicurativi autonomi che si adattano continuamente al rischio.

I consumatori apprezzano ancora la consulenza umana, quindi il ruolo dell'agente fisico rimane fondamentale. Ciò che cambia è la scala: l'IA abilita il supporto di consulenza 24 ore su 24, 7 giorni su 7, fornendo agli agenti insight comportamentali, contesto di rischio e raccomandazioni personalizzate in tempo reale. Le API rendono la copertura portabile tra canali, app mobili, pagine di checkout, call center, piattaforme partner e incontrano i clienti ovunque si trovino.

La crescita del mercato riflette lo slancio dietro questo modello. Secondo marketresearch.com, si prevede che l'assicurazione embedded crescerà a un CAGR di circa il 25-30% fino al 2030, raggiungendo potenzialmente 500 miliardi di dollari di premi. Per assicuratori, distributori e piattaforme digitali, questo rappresenta sia un nuovo canale di distribuzione che un percorso verso l'intelligenza del rischio basata sui dati.

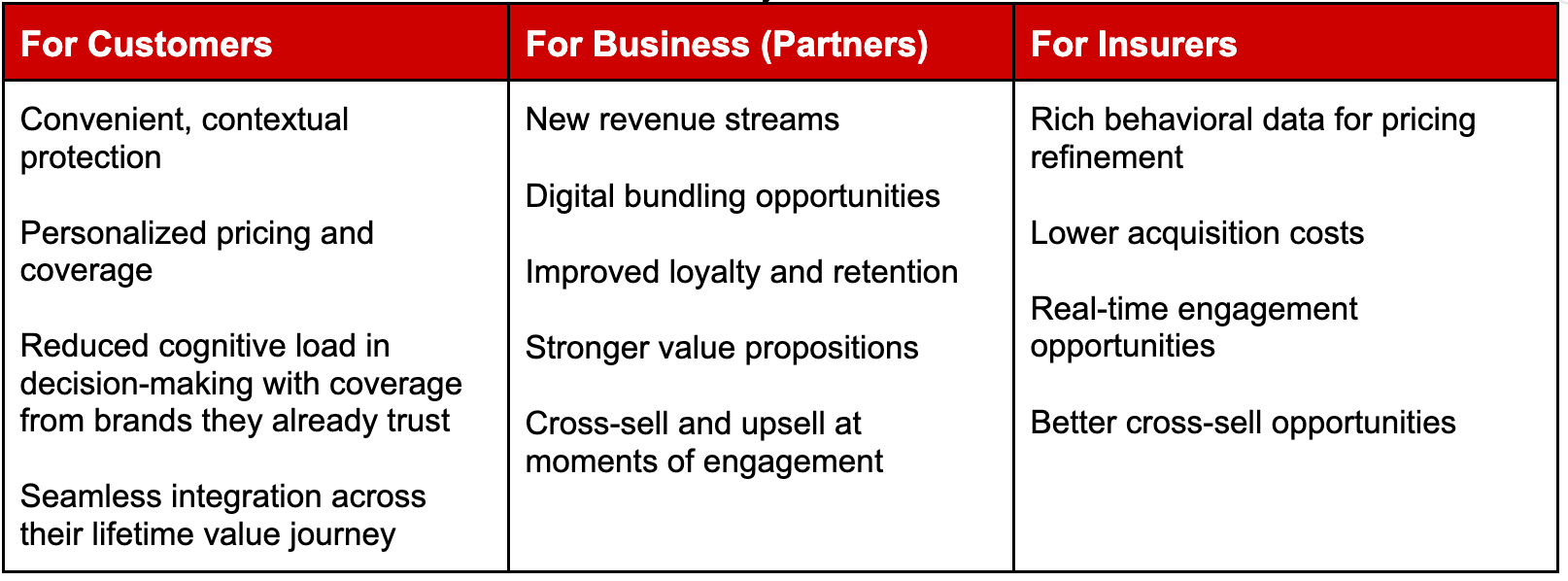

L'Equazione del Valore: Cliente, Azienda, Assicuratore

I modelli embedded creano valore in tutto l'ecosistema. Consideriamo alcuni esempi da diversi tipi di assicuratori:

Consideriamo alcuni esempi da diversi tipi di assicuratori:

Vita: Acquisto di un'assicurazione sulla vita prima di una spedizione rischiosa o in aeroporto prima di un volo. Con l'assicurazione embedded, le compagnie di assicurazione sulla vita possono offrire una copertura personalizzata che si allinea meglio alle circostanze uniche di ciascun consumatore. Quando una persona in una famiglia è più incline alle malattie rispetto ad altre, può raggiungere la soglia della franchigia quando la famiglia non l'ha ancora raggiunta.

Danni e Responsabilità Civile (P&C): Fornitore di finanziamenti auto presso la concessionaria che è anche autorizzato a vendere assicurazioni, assicurazione di noleggio auto venduta al banco, o garanzia estesa offerta all'acquisto di elettrodomestici. Secondo Weiss, gli attuari stanno sfruttando i dati comportamentali di guida per studiare la varianza del rischio tra i segmenti di clientela per non solo evitare la selezione avversa, ma anche per perseguire attivamente

un portafoglio più redditizio di rischi assicurati utilizzando la telematica.

Cyber: Assicurazione per la protezione contro gli attacchi ransomware: un utente di portafoglio digitale, durante l'esecuzione di una transazione di alto valore, può ricevere una copertura assicurativa cyber al momento del checkout.

Un'assicurazione che si attiva automaticamente, prezza dinamicamente e apprende continuamente dal comportamento richiede più delle API. Richiede una base di dati governata e in tempo reale.

Un Esempio Reale: Assicurazione Automobilistica

In questo blog utilizzeremo l'industria automobilistica per mostrare come l'assicurazione embedded eleva il livello. E se il prezzo e la copertura assicurativa potessero adattarsi velocemente quanto il viaggio stesso?

È qui che una base di dati governata e in tempo reale genera valore dall'edge all'insight azionabile e dove l'assicurazione embedded e l'assicurazione UBI convergono naturalmente, poiché i dispositivi telematici creano dati comportamentali utilizzati per la determinazione dei prezzi.

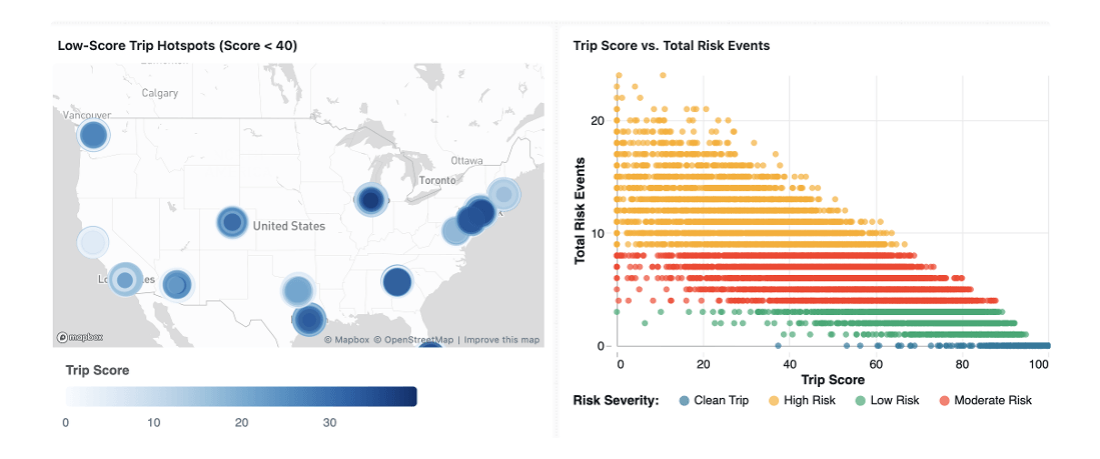

I conducenti con abitudini di guida sicure e un chilometraggio inferiore dovrebbero logicamente pagare premi inferiori. I dispositivi telematici e le app per smartphone generano ora flussi continui di dati di viaggio, inclusi schemi di velocità, comportamento di frenata, distanza percorsa e condizioni di guida. Alcuni assicuratori stanno andando oltre: combinando la telematica con API meteo in tempo reale per regolare dinamicamente il rischio in base a fattori ambientali come tempeste attive, allerte meteo severe, zone alluvionali, ecc. per ottenere insight migliori. Ad esempio, avvisare un conducente dell'avvicinarsi di una tempesta, con conseguente prevenzione proattiva dei sinistri.

Considera come un assicuratore di veicoli connessi potrebbe combinare dati geospaziali, comportamentali e ambientali per ottenere insight più approfonditi; la copertura è incorporata direttamente nel flusso di acquisto del veicolo o di onboarding dell'app, in modo che il cliente riceva un preventivo e attivi una polizza al momento della consegna del veicolo.

Il prezzo è basato sull'uso, si adatta continuamente utilizzando dati dei sensori su più dimensioni

- Comportamento di guida: frequenza di frenate brusche, distanza di sicurezza, schemi di accelerazione

- Schemi di localizzazione: frequenza di guida o parcheggio in aree a più alto rischio di furto o più rischiose. Le Insurtech come TNEDICCA forniscono 'road risk intelligence' per migliorare la sicurezza stradale attraverso un migliore utilizzo dei dati e delle analisi sulla posizione degli incidenti.

- Condizioni ambientali: segnali meteo in tempo reale che influenzano le metriche del comportamento di guida, come allerte di tempeste attive o vicinanza a zone alluvionali

I punteggi di rischio vengono aggiornati a ogni viaggio completato e i premi vengono adeguati dinamicamente nel tempo in base alla cronologia comportamentale accumulata.

Raggiungere questo livello di reattività richiede una triangolazione dei dati in tempo reale attraverso più fonti. È qui che un'architettura dati moderna diventa essenziale.

Il playbook sull'AI agentiva per l'enterprise

Base Dati Condivisa tra Personas

Una base dati governata e in tempo reale fa più che modernizzare l'infrastruttura. Trasforma il modo in cui diversi ruoli all'interno dell'organizzazione assicurativa prendono decisioni e creano valore. Sebbene ogni persona utilizzi i dati in modo diverso, tutti si affidano alla stessa base dati governata.

- I sottoscrittori affinano i modelli di pricing.

- I product manager progettano coperture adattive.

- I team di marketing offrono un coinvolgimento personalizzato.

Poiché questi team operano su una piattaforma unificata come Databricks, possono collaborare utilizzando gli stessi set di dati fidati senza duplicazioni o silos. Questo livello di intelligenza condivisa è ciò che consente all'assicurazione di evolversi da prodotti statici a protezione continuamente adattiva.

Il Sottoscrittore: dal Rischio Storico al Rischio Comportamentale

Tradizionalmente, i sottoscrittori si basano su dati storici, fattori di classificazione statici e revisioni periodiche delle polizze per valutare il rischio. Ciò spesso significa che le decisioni di pricing si basano su informazioni incomplete o obsolete. Con dati comportamentali e contestuali che fluiscono attraverso il Lakehouse, i sottoscrittori ottengono una visione del rischio continuamente aggiornata insieme a un flusso di entrate aggiuntivo.

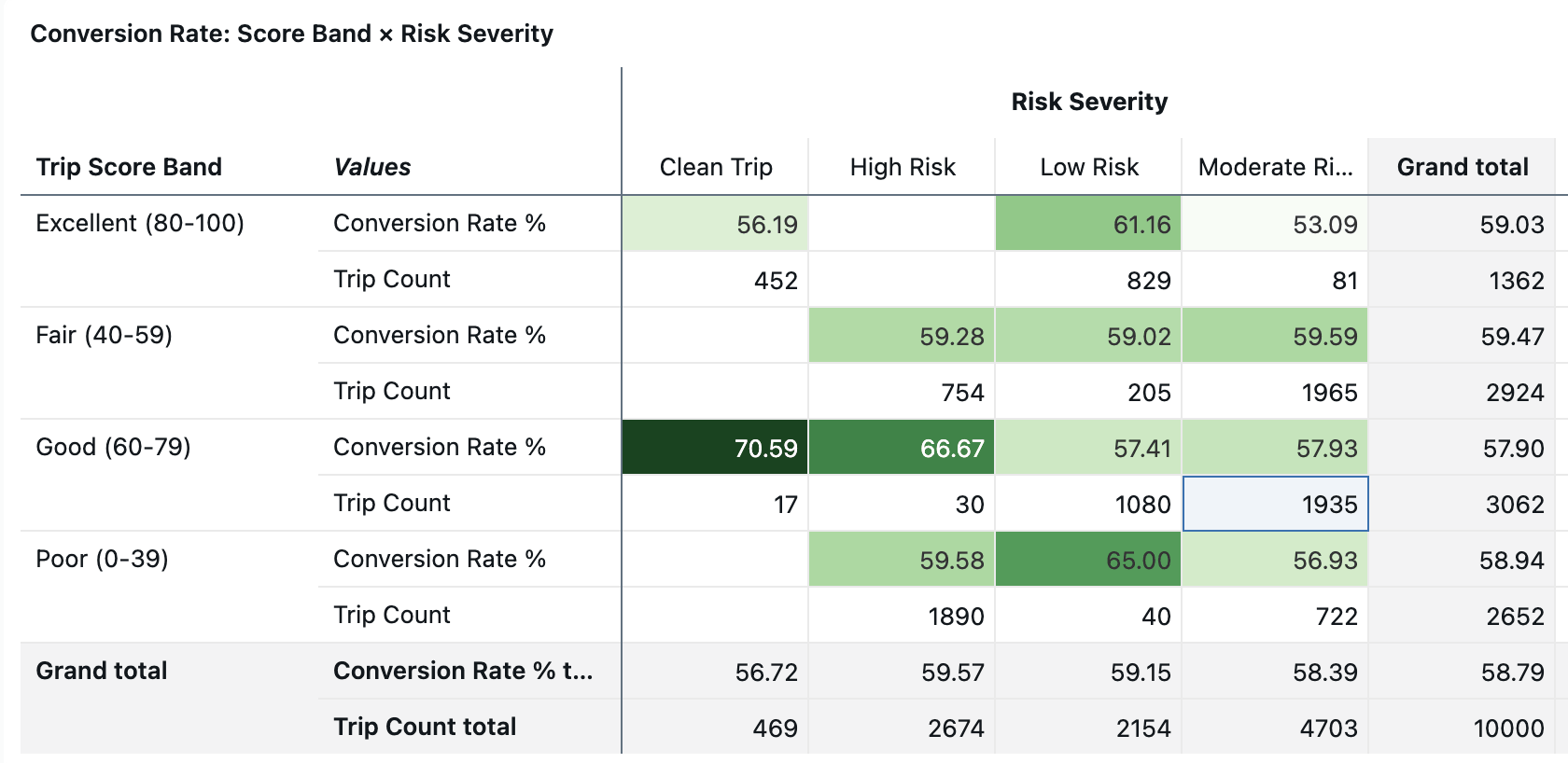

Ad esempio, nell'assicurazione auto basata sull'uso, un sottoscrittore può analizzare i comportamenti di guida aggregati come schemi di frenata brusca, frequenza di guida notturna o esposizione ad aree ad alto rischio, sia sulla dashboard che ponendo domande in linguaggio naturale utilizzando Genie. Questi insight aiutano ad affinare le linee guida di sottoscrizione e i modelli di pricing quasi in tempo reale.

Invece di fare affidamento esclusivamente sui dati dei sinistri retrospettivi, gli assicuratori possono incorporare segnali comportamentali live per migliorare l'accuratezza dei prezzi e ridurre la selezione avversa. Il risultato è una segmentazione del rischio più precisa e prodotti più competitivi.

Il Product Manager: Progettare Prodotti Assicurativi Adattivi

I product manager tradizionalmente lanciano prodotti assicurativi che rimangono fissi per lunghi periodi, richiedendo spesso mesi di archivi regolamentari, modifiche IT e coordinamento operativo.

Con una piattaforma unificata di dati e AI, i team di prodotto possono progettare prodotti assicurativi dinamici basati sull'utilizzo che rispondono al comportamento del mondo reale.

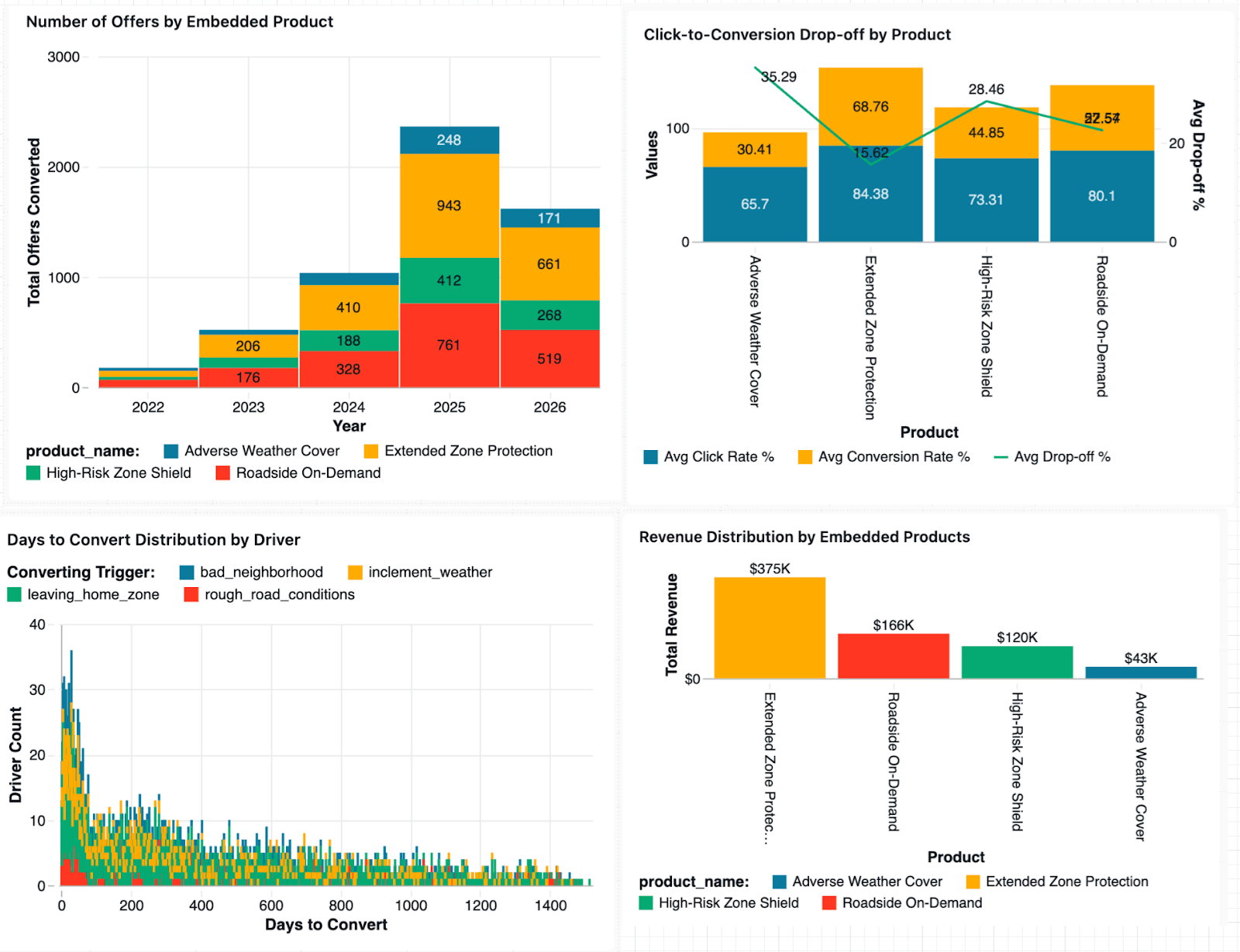

Considera un product manager automobilistico che lancia una funzionalità di “protezione del rischio basata sul viaggio”. Sfruttando dati telematici e geospaziali in tempo reale, il prodotto può regolare automaticamente i prezzi o consigliare una copertura temporanea quando i conducenti entrano in ambienti a rischio più elevato o affrontano condizioni meteorologiche avverse.

I product manager possono testare nuove offerte, valutare le risposte comportamentali e perfezionare i trigger di copertura utilizzando dati operativi live anziché attendere i cicli di rinnovo annuali. Ciò riduce i cicli di innovazione del prodotto da trimestri a settimane.

Il Responsabile Marketing: Personalizzazione al Momento del Bisogno

I team di marketing nel settore assicurativo spesso lottano con una limitata visione comportamentale e un feedback ritardato sulle campagne. Con dati in tempo reale, ora possono analizzare come i conducenti interagiscono con le offerte assicurative incorporate attraverso i canali digitali e comprendere quali trigger contestuali guidano l'engagement. Ad esempio, possono correlare le registrazioni dei dispositivi telematici con l'adozione delle polizze in diverse aree geografiche o identificare quali segmenti di clientela rispondono più fortemente agli incentivi di prezzo basati sull'utilizzo.

Invece di campagne generiche, i team di marketing possono offrire offerte contestuali al momento del bisogno, come suggerire la protezione del viaggio quando un utente prenota un viaggio o offrire una copertura cyber temporanea quando un cliente avvia una transazione digitale di alto valore. L'efficacia della campagna può essere misurata quasi in tempo reale, consentendo ai team di regolare dinamicamente le strategie di messaggistica e targeting.

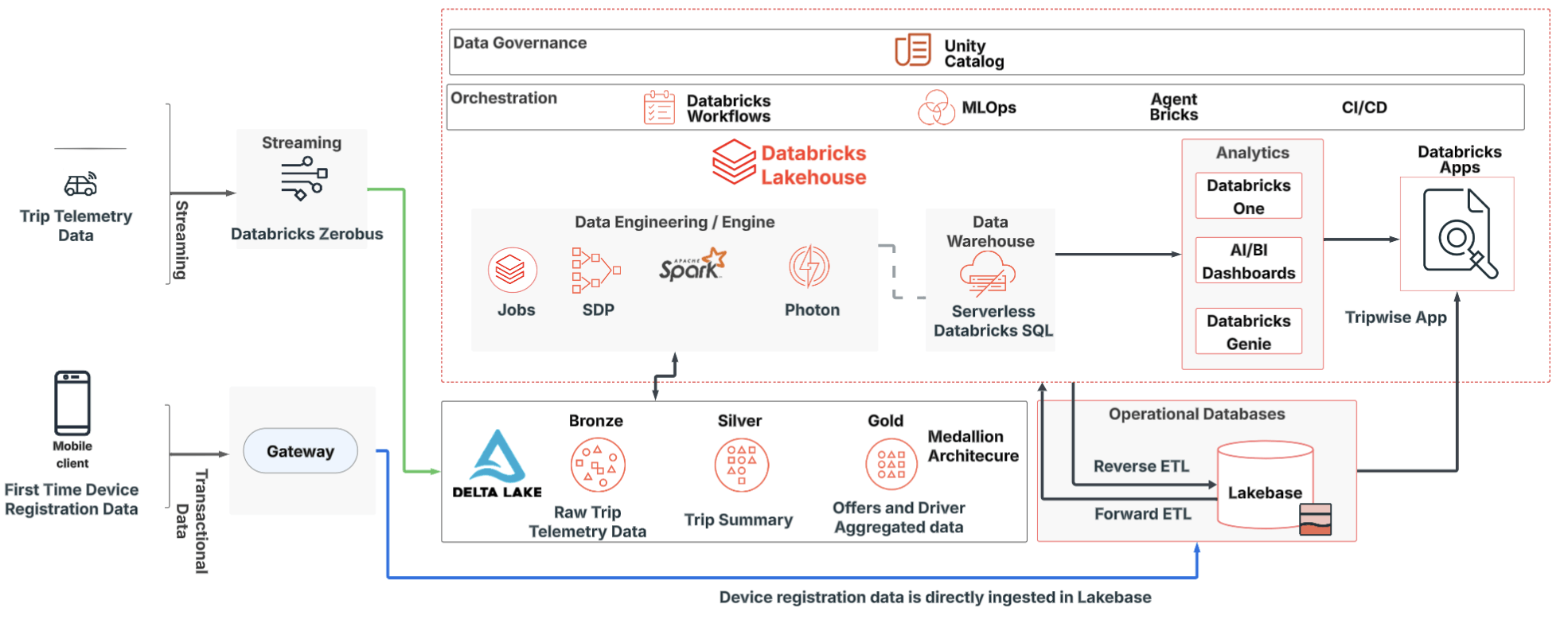

Come è costruito su Databricks

Oggi, molti assicuratori lottano con dati frammentati dei dispositivi, latenza tra segnali di rischio e prezzi, pipeline di dati inflessibili, sfide di governance e spiegabilità. Una moderna architettura Lakehouse affronta questi vincoli unificando data engineering, analytics, AI e governance.

Onboarding Dispositivi & Fiducia: Registrazione per la Prima Volta

Ogni dispositivo connesso stabilisce un'identità verificata, una validazione della proprietà e un contesto di eleggibilità alla polizza. Questa base supporta l'accuratezza della sottoscrizione, il rilevamento delle frodi e la conformità fin dall'inizio. I dispositivi si registrano una volta tramite un gateway sicuro, dopodiché i vari viaggi vengono monitorati in tempo reale. I conducenti ottengono tipicamente un piccolo sconto per l'utilizzo del dispositivo o dell'app di telematica e, se la loro cronologia di guida è buona, vengono ulteriormente premiati con uno sconto sul premio.

Questi dati in tempo reale aiutano i team di marketing a determinare l'efficacia delle loro campagne correlando la registrazione del dispositivo con le polizze dei conducenti in diverse aree geografiche e regolando gli annunci delle campagne per un migliore targeting.

Dati di Viaggio in Streaming, ovvero Segnali di Rischio su Scala: Continuo

I dispositivi emettono continuamente eventi di telemetria di viaggio che possono essere ingeriti direttamente da Zerobus direttamente nel Lakehouse, eliminando la necessità di ulteriori passaggi tramite message bus e disaccoppiando l'ingestione dall'analisi. Inoltre, abilita la gestione dei picchi, l'elaborazione in tempo reale e la riproducibilità per audit e ri-rating.

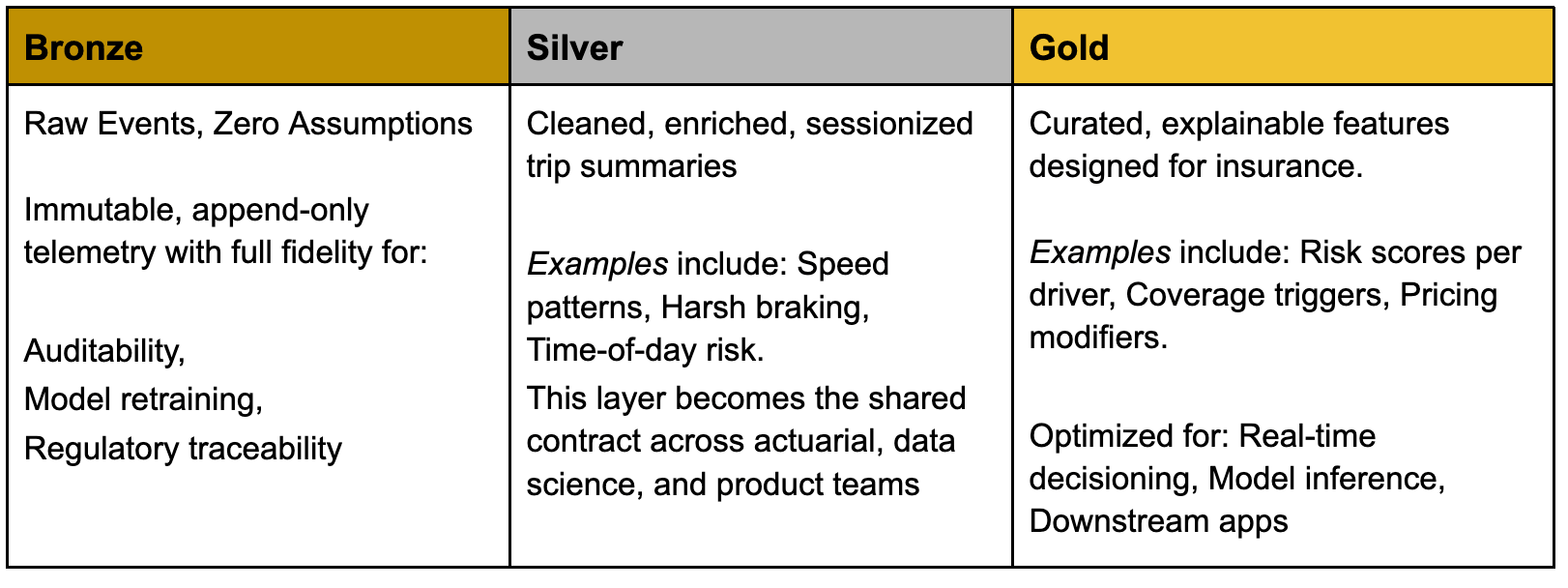

Il Lakehouse in Azione: da Eventi Grezzi a Decisioni Assicurative

Un'architettura Medallion governata traduce la telemetria in intelligence assicurativa attuabile. Trasformare i Dati in Prodotti Assicurativi

Trasformare i Dati in Prodotti Assicurativi

Una volta curati nel Lakehouse, le funzionalità selezionate possono essere rese operative nei sistemi transazionali per alimentare le applicazioni assicurative. Databricks consente agli assicuratori di creare prodotti assicurativi in tempo reale combinando analytics, AI e capacità operative su una piattaforma unificata. Ad esempio:

- Lakebase fornisce accesso a bassa latenza a funzionalità curate per motori di prezzo, sistemi di polizza e API partner.

- Databricks One consente agli utenti aziendali di accedere a dashboard governati, insight in linguaggio naturale e analytics incorporati.

Questa architettura consente a più team – attuariali, sottoscrizione, marketing e prodotto – di lavorare dalla stessa fondazione dati fidata senza duplicazioni.

Governance: Fiducia come Principio di Progettazione

Man mano che l'assicurazione incorporata diventa più dinamica, aumenta lo scrutinio normativo. Una forte governance garantisce che gli assicuratori possano innovare mantenendo trasparenza e conformità. Funzionalità come Unity Catalog abilitano:

- Controlli di accesso granulari tra i livelli di dati

- Tracciamento della lineage dai dati del dispositivo alle decisioni di prezzo

- Spiegabilità del modello collegata agli eventi sorgente

- Audit trail completi per i regolatori

Quando la governance è integrata nell'architettura, la fiducia diventa un vantaggio competitivo anziché un vincolo.

Dall'Assicurazione Incorporata all'Assicurazione Autonoma

L'assicurazione incorporata semplifica sicuramente l'accesso alla protezione, mentre l'assicurazione autonoma fa il passo successivo. In questo futuro, le polizze modello si adattano dinamicamente in risposta a segnali di rischio in tempo reale. Sinistri, dati comportamentali e prezzi si informano continuamente a vicenda. I copiloti AI assistono sottoscrittori e product manager nella progettazione di polizze adattive

L'aggiunta di Lakebase rende la Piattaforma Databricks sia il sistema di registrazione che il sistema di intelligenza.

Gli assicuratori che costruiscono oggi questa fondazione dati in tempo reale passeranno da offerte contestuali a una protezione in continuo adattamento, una copertura che si evolve insieme al comportamento, all'ambiente e al rischio. Questo è ciò che la piattaforma Databricks abilita in modo univoco! Le polizze statiche definivano il passato. L'assicurazione just-in-time definisce il presente. L'assicurazione autonoma definirà il futuro.

(Questo post sul blog è stato tradotto utilizzando strumenti basati sull'intelligenza artificiale) Post originale

Ricevi gli ultimi articoli nella tua casella di posta

Iscriviti al nostro blog e ricevi gli ultimi articoli direttamente nella tua casella di posta.