Von statischen Policen zu autonomer Versicherung: Wie KI Echtzeit-Deckung ermöglicht

Anpassung von Versicherungsdeckungen an Nutzerbedürfnisse in Echtzeit mittels kontextueller und Verhaltensanalysen

von Amee Vora, Anindita Mahapatra und Marcela Granados

- Wie eingebettete Versicherungen Schutz im Moment des Bedarfs bieten, indem sie Deckungen direkt in digitale Erlebnisse integrieren und sich von statischen Policen zu Just-in-Time- und schließlich zu autonomen Versicherungsmodellen entwickeln.

- Wie Verhaltensanalysen und Echtzeit-Datenströme dynamische Preisgestaltung und personalisierte Deckungen ermöglichen, indem sie Signale von Geräten, Transaktionen und Geodaten nutzen, um Risiken für verschiedene Versicherungspersönlichkeiten wie Underwriter, Produktinnovationsleiter, Marketingmanager usw. kontinuierlich zu bewerten.

- Wie eine gesteuerte Lakehouse-Datenbasis autonome Versicherungen ermöglicht, indem Daten, KI und Analysen vereinheitlicht werden, um adaptive Policen, schnellere Produktinnovationen und verbesserte Underwriting-Ergebnisse zu erzielen.

Versicherungen wurden für eine langsamere Welt entwickelt. Policen wurden einmal im Jahr bepreist, Risiken wurden periodisch bewertet und der Versicherungsschutz änderte sich nur nach wichtigen Lebensereignissen. Aber heute bewegt sich das Risiko schneller als die Policenzyklen. Das Verhalten eines Fahrers kann sich im Laufe der Zeit ändern, eine digitale Transaktion kann in Sekundenschnelle Betrug auslösen und die Risikoexposition eines Reisenden kann sich zwischen der Buchung eines Flugtickets und dem Einsteigen in das Flugzeug verschieben. Dennoch funktionieren die meisten Versicherungsprodukte immer noch so, als wäre das Risiko statisch.

Stellen Sie sich vor, Sie kaufen eine Versicherung genauso, wie Sie die Navigation in einer Ride-Sharing-App aktivieren: sofort, kontextbezogen und nur für die Zeit, in der Sie sie benötigen.

Sie kommen am Flughafen an und aktivieren den Flugschutz.

Sie beginnen eine Autoreise, und Ihre Kfz-Police passt sich dem Risiko dieser Reise an.

Sie initiieren eine hochwertige digitale Transaktion, und ein temporärer Cyber-Schutz wird automatisch aktiviert.

Das ist das Versprechen von Embedded Insurance: Schutz, der genau im Moment des Bedarfs geliefert wird und nahtlos in die digitalen Erlebnisse integriert ist, denen Verbraucher bereits vertrauen. Was als Vertriebsinnovation begann, wird schnell zu viel mehr: eine Transformation der Art und Weise, wie Versicherungsprodukte entwickelt, bepreist und geliefert werden.

Was ist Embedded Insurance?

Embedded Insurance ist ein neues Modell, das aufkommt, um die Lücke zu schließen. Es bezieht sich auf zusätzlichen Versicherungsschutz, der am Point of Usage oder Sale des Kunden angeboten wird, und schafft ein Gefühl des Vertrauens, indem Angebote mit Aktivitäten verknüpft werden, an denen Verbraucher bereits teilnehmen, von Unternehmen, denen sie vertrauen. Es verspricht kontextbezogenen Echtzeitschutz (pro Reise, pro Verm�ögenswert, pro Verhalten).

Embedded Insurance ist ein Versicherungsschutz, der direkt in die digitalen Erlebnisse integriert ist, die Menschen bereits nutzen, und Schutz genau im Moment des Bedarfs bietet. Er konvergiert natürlich mit Usage-Based Insurance (UBI), bei der die Prämien durch Echtzeitverhalten und nicht durch statische Risikoprofile bestimmt werden. Gemeinsam ermöglichen sie einen Versicherungsschutz, der kontextbezogen, dynamisch bepreist und auf den Einzelnen zugeschnitten ist. Wie im Databricks Insurance Market Outlook von Databricks festgestellt wird, ist „From Proxies to Observed Behavior“ der Wandel im großen Maßstab in modernen Datenplattformen, der diesen Trend ermöglicht. Diese Konvergenz stellt mehr als nur einen neuen Vertriebskanal dar – sie markiert die Evolution der Versicherung selbst, von statischen Jahrespolicen zu Just-in-Time-Deckung und schließlich zu autonomen Versicherungssystemen, die sich kontinuierlich an das Risiko anpassen.

Verbraucher schätzen weiterhin menschlichen Rat, daher bleibt die Rolle des physischen Vermittlers entscheidend. Was sich ändert, ist die Skalierung: KI ermöglicht eine 24/7-Beratungsunterstützung und stattet Vermittler in Echtzeit mit Verhaltenskenntnissen, Risikokontext und personalisierten Empfehlungen aus. APIs machen den Versicherungsschutz über Kanäle, mobile Apps, Checkout-Seiten, Callcenter, Partnerplattformen hinweg portierbar und treffen Kunden, wo immer sie sich befinden.

Das Marktwachstum spiegelt die Dynamik hinter diesem Modell wider. Laut marketresearch.com wird erwartet, dass Embedded Insurance bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 25-30 % wachsen und potenziell 500 Milliarden US-Dollar an Prämien erreichen wird. Für Versicherer, Vertriebspartner und digitale Plattformen stellt dies sowohl einen neuen Vertriebskanal als auch einen Weg zu datengetriebener Risikointelligenz dar.

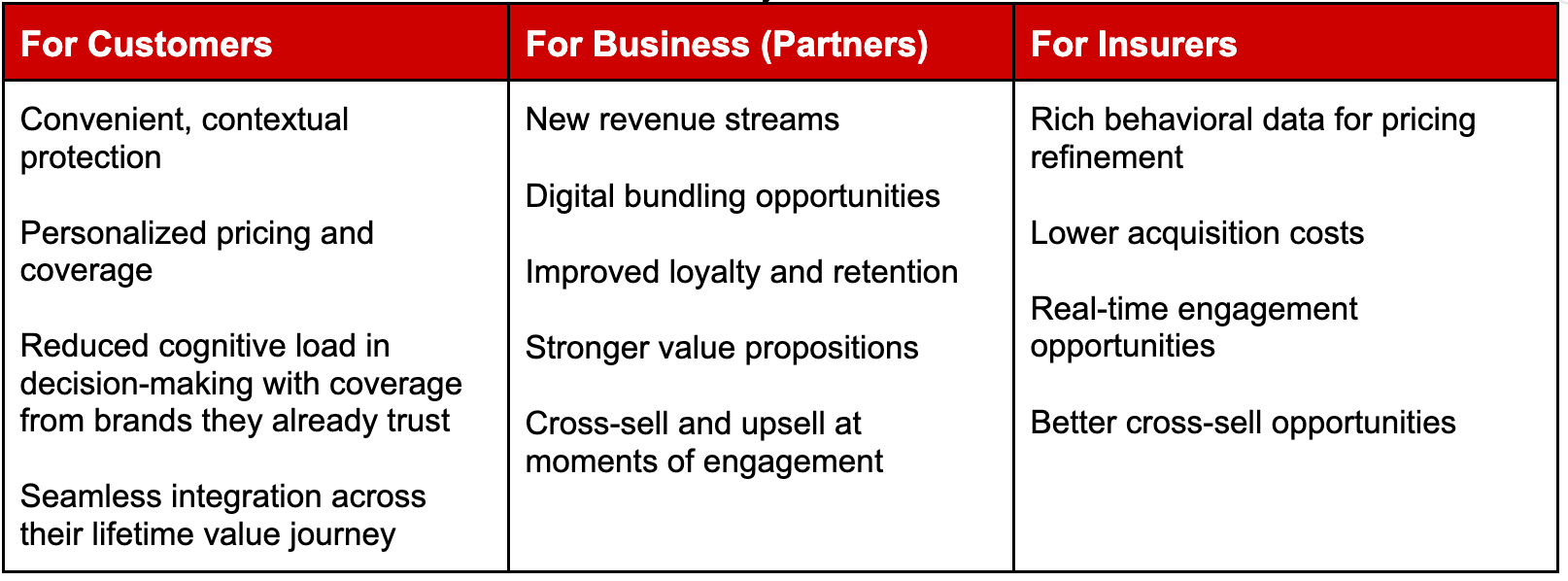

Die Wertgleichung: Kunde, Unternehmen, Versicherer

Embedded-Modelle schaffen Wert im gesamten Ökosystem. Betrachten wir einige Beispiele von verschiedenen Versicherungsarten:

Betrachten wir einige Beispiele von verschiedenen Versicherungsarten:

Leben: Abschluss einer Lebensversicherung vor einer riskanten Expedition oder am Flughafen vor einem Flug. Mit Embedded Insurance können Lebensversicherer personalisierte Deckungen anbieten, die besser auf die individuellen Umstände jedes Verbrauchers abgestimmt sind. Wenn ein Familienmitglied anfälliger für Krankheiten ist als andere, kann sie die Selbstbeteiligungsschwelle erreichen, wenn die Familie diese noch nicht erreicht hat.

Sach- und Haftpflichtversicherung (P&C): Kfz-Finanzierungsanbieter im Autohaus, der auch für den Verkauf von Versicherungen zugelassen ist, Mietwagenversicherung, die am Schalter verkauft wird, oder eine erweiterte Garantie, die beim Kauf von Haushaltsgeräten angeboten wird. Laut Weiss nutzen Aktuare Verhaltensdaten von Fahrern, um die Risikoabweichungen zwischen Kundensegmenten zu untersuchen, um nicht nur eine ungünstige Selektion zu vermeiden, sondern auch aktiv

ein profitableres Portfolio von versicherten Risiken mithilfe von Telematik zu verfolgen.

Cyber: Versicherungsschutz gegen Ransomware-Angriffe – ein Nutzer einer digitalen Geldbörse kann beim Abschluss einer hochwertigen Transaktion am Point of Checkout mit einer Cyber-Versicherung abgedeckt werden.

Versicherungen, die sich automatisch aktivieren, dynamisch bepreisen und kontinuierlich aus dem Verhalten lernen, erfordern mehr als nur APIs. Sie erfordern eine gesteuerte Datenbasis in Echtzeit.

Ein reales Beispiel: Kfz-Versicherung

In diesem Blogbeitrag verwenden wir die Automobilindustrie, um zu zeigen, wie Embedded Insurance aufgewertet wird. Was wäre, wenn Preisgestaltung und Deckung so schnell angepasst werden könnten wie die Fahrt selbst?

Hier treibt eine gesteuerte Echtzeit-Datenbasis den Wert von Edge bis zu umsetzbaren Erkenntnissen, und hier konvergieren Embedded Insurance und UBI-Versicherung auf natürliche Weise, da Telematikgeräte Verhaltensdaten für die Preisgestaltung erzeugen.

Fahrer mit sicherem Fahrverhalten und geringer Kilometerleistung sollten logischerweise niedrigere Prämien zahlen. Telematikgeräte und Smartphone-Apps generieren jetzt kontinuierlich Fahrtdaten, einschließlich Geschwindigkeitsprofilen, Bremsverhalten, zurückgelegter Strecke und Fahrbedingungen. Einige Versicherer gehen weiter – sie kombinieren Telematik mit Echtzeit-Wetter-APIs, um das Risiko dynamisch basierend auf Umweltfaktoren wie aktiven Stürmen, Unwetterwarnungen, Überschwemmungsgebieten usw. anzupassen, um bessere Erkenntnisse zu gewinnen. Zum Beispiel kann ein Fahrer vor einem herannahenden Sturm gewarnt werden, was zu einer proaktiven Schadensverhinderung führt.

Betrachten Sie, wie ein vernetzter Fahrzeughersteller Geodaten, Verhaltensdaten und Umweltdaten kombinieren könnte, um tiefere Einblicke zu gewinnen. Der Versicherungsschutz ist direkt in den Kauf des Fahrzeugs oder den App-Onboarding-Prozess integriert, sodass der Kunde ein Angebot erhält und eine Police im Moment der Fahrzeugauslieferung aktiviert.

Die Preisgestaltung ist nutzungsbasiert und passt sich kontinuierlich mithilfe von Sensordaten über mehrere Dimensionen an

- Fahrverhalten – Häufigkeit von starkem Bremsen, Abstand zum Vordermann, Beschleunigungsmuster

- Standortmuster – Häufigkeit des Fahrens oder Parkens in Gebieten mit höherem Diebstahlrisiko oder höherem Risiko. Insurtechs wie TNEDICCA bieten „Road Risk Intelligence“, um die Verkehrssicherheit durch bessere Nutzung von Unfalldaten und Analysen zu verbessern.

- Umweltbedingungen – Echtzeit-Wetterhinweise, die die Fahrverhaltensmetriken beeinflussen, wie z. B. Warnungen vor aktiven Stürmen oder die Nähe zu Überschwemmungsgebieten

Risikobewertungen werden nach jeder abgeschlossenen Fahrt aktualisiert und die Prämien passen sich im Laufe der Zeit dynamisch basierend auf der gesammelten Verhaltenshistorie an.

Um dieses Maß an Reaktionsfähigkeit zu erreichen, ist eine Echtzeit-Daten-Triangulation über mehrere Quellen hinweg erforderlich. Hier wird eine moderne Datenarchitektur unerlässlich.

Das Playbook für agentenbasierte KI für Unternehmen

Gemeinsame Datenbasis für alle Personas

Eine gesteuerte Echtzeit-Datenbasis tut mehr, als nur die Infrastruktur zu modernisieren. Sie verändert die Art und Weise, wie verschiedene Rollen im Versicherungsunternehmen Entscheidungen treffen und Werte schaffen. Während jede Persona die Daten unterschiedlich nutzt, verlassen sie sich alle auf dieselbe gesteuerte Datenbasis.

- Underwriter verfeinern Preismodelle.

- Produktmanager entwickeln adaptive Deckungen.

- Marketingteams liefern personalisierte Interaktionen.

Da diese Teams auf einer einheitlichen Plattform wie Databricks arbeiten, können sie mit denselben vertrauenswürdigen Datensätzen ohne Duplizierung oder Silos zusammenarbeiten. Diese gemeinsame Intelligenzschicht ermöglicht es der Versicherung, sich von statischen Produkten zu kontinuierlich adaptivem Schutz zu entwickeln.

Der Underwriter: Vom historischen Risiko zum Verhaltensrisiko

Traditionell verlassen sich Underwriter auf historische Daten, statische Bewertungsfaktoren und periodische Policenüberprüfungen, um Risiken zu bewerten. Dies bedeutet oft, dass Preisentscheidungen auf unvollständigen oder veralteten Informationen basieren. Mit Verhaltens- und kontextbezogenen Daten, die durch das Lakehouse fließen, erhalten Underwriter eine kontinuierlich aktualisierte Risikoperspektive zusammen mit dem zusätzlichen Umsatzfluss.

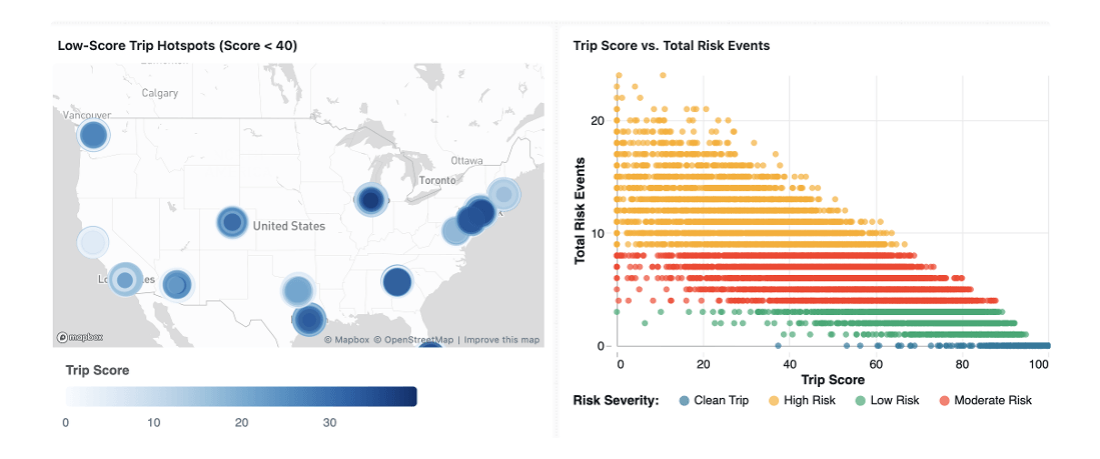

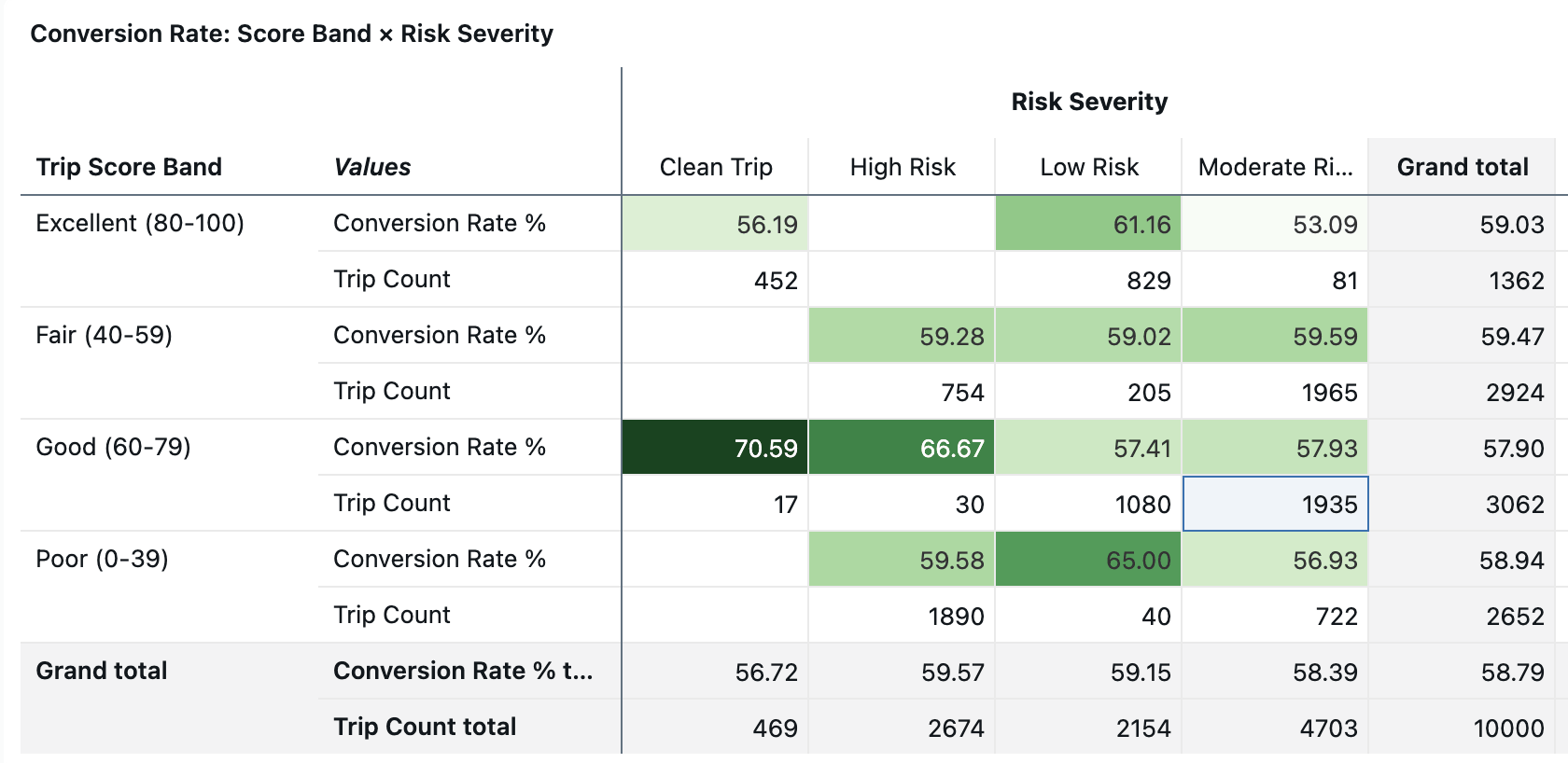

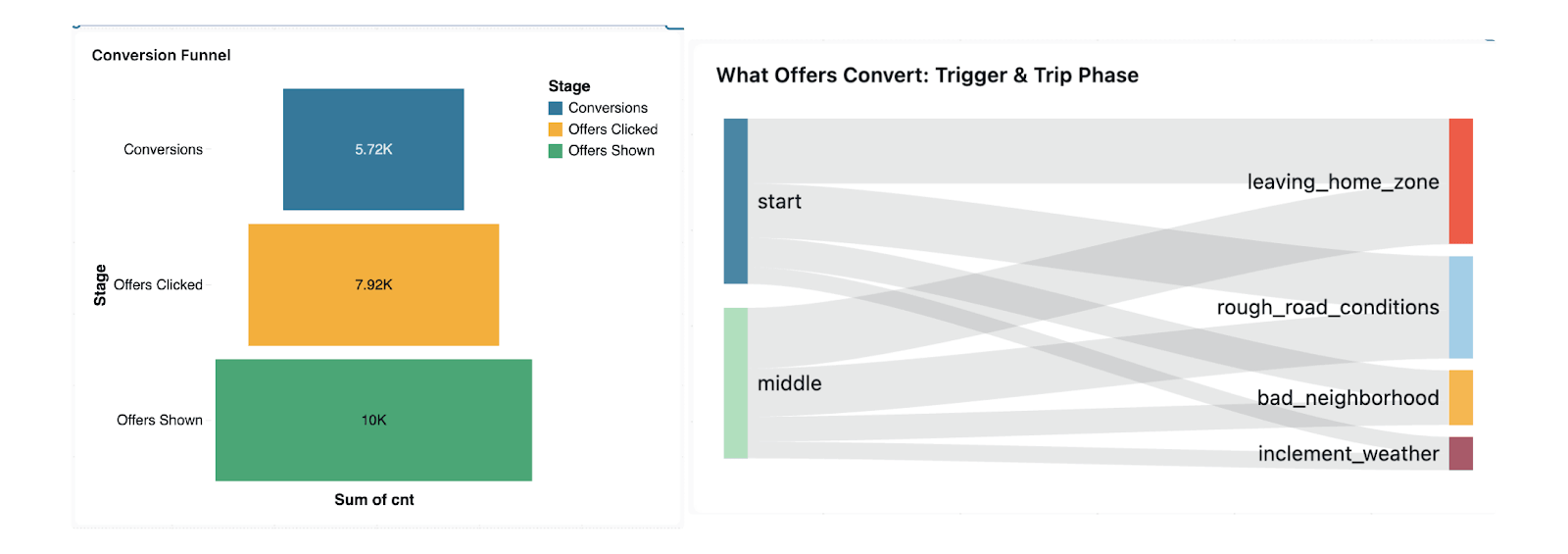

Zum Beispiel können im Rahmen der nutzungsbasierten Kfz-Versicherung Underwriter aggregierte Fahrverhaltensweisen wie starkes Bremsen, Nachtfahrten oder die Exposition gegenüber Hochrisikozonen entweder auf einem Dashboard analysieren oder Fragen in natürlicher Sprache mithilfe von Genie stellen. Diese Erkenntnisse helfen, Underwriting-Richtlinien und Preismodelle nahezu in Echtzeit zu verfeinern.

Anstatt sich ausschließlich auf nachgelagerte Schadensdaten zu verlassen, können Versicherer Live-Verhaltenssignale einbeziehen, um die Preisgenauigkeit zu verbessern und eine nachteilige Selektion zu reduzieren. Das Ergebnis ist eine präzisere Risikosegmentierung und wettbewerbsfähigere Produkte.

Der Produktmanager: Entwicklung adaptiver Versicherungsprodukte

Produktmanager bringen traditionell Versicherungsprodukte auf den Markt, die über lange Zeiträume unverändert bleiben und oft Monate für behördliche Genehmigungen, IT-Änderungen und operative Koordination erfordern.

Mit einer einheitlichen Daten- und KI-Plattform können Produktteams dynamische, nutzungsbasierte Versicherungsprodukte entwickeln, die auf das reale Verhalten reagieren.

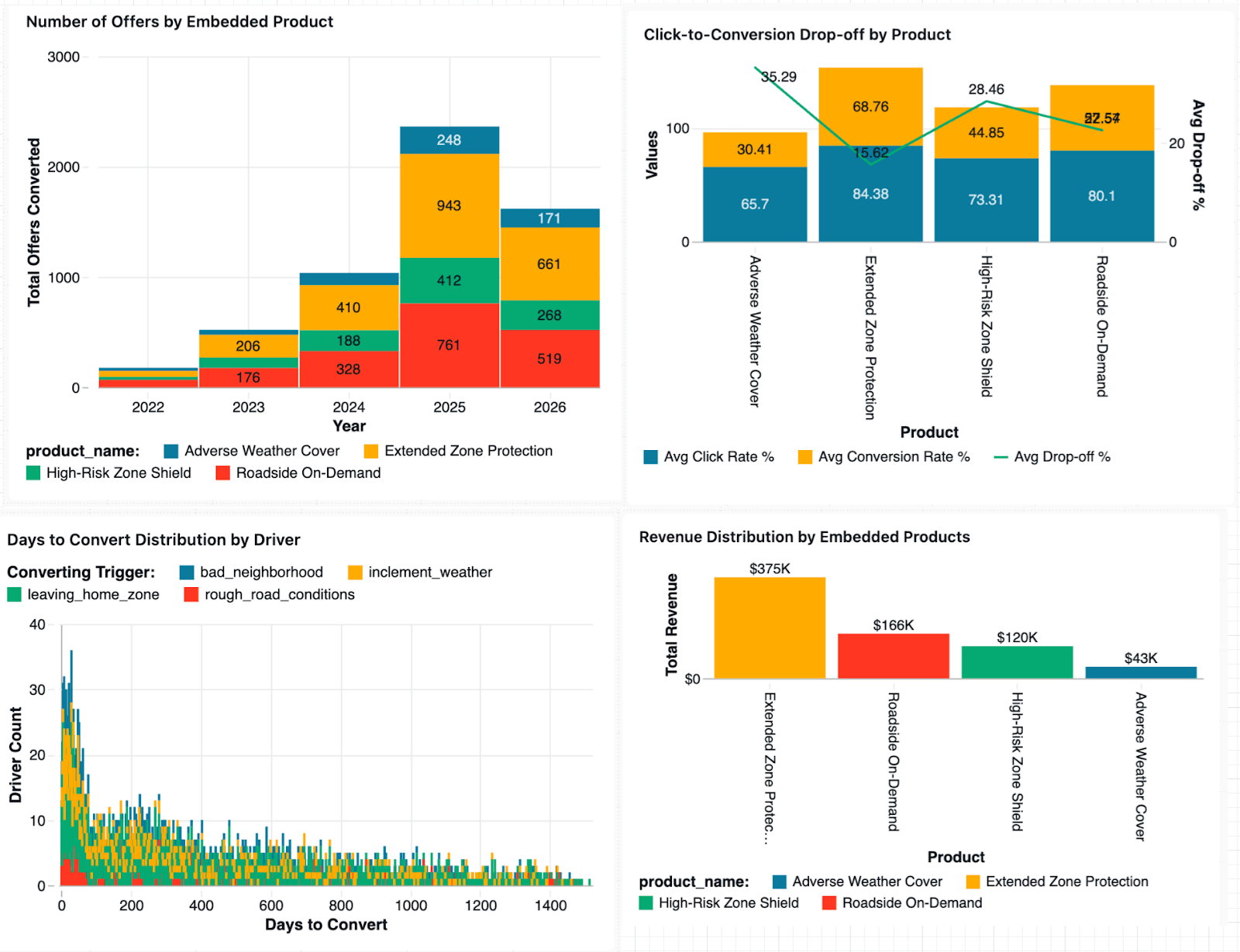

Stellen Sie sich einen Produktmanager für Kfz-Versicherungen vor, der eine Funktion zur "risikobasierten Absicherung von Fahrten" einführt. Durch die Nutzung von Echtzeit-Telemetrie- und Geodaten kann das Produkt automatisch die Preise anpassen oder eine vorübergehende Deckung empfehlen, wenn Fahrer in risikoreichere Umgebungen geraten oder schweren Wetterbedingungen ausgesetzt sind.

Produktmanager können neue Angebote testen, Verhaltensreaktionen bewerten und Deckungsauslöser mithilfe von Live-Betriebsdaten verfeinern, anstatt auf jährliche Verlängerungszyklen zu warten. Dies verkürzt die Produktinnovationszyklen von Quartalen auf Wochen.

Der Marketingleiter: Personalisierung im Moment des Bedarfs

Marketingteams in der Versicherungsbranche kämpfen oft mit begrenzten Verhaltenskenntnissen und verzögertem Kampagnenfeedback. Mit Echtzeitdaten können sie nun analysieren, wie Fahrer mit eingebetteten Versicherungsangeboten über digitale Kanäle interagieren, und verstehen, welche kontextbezogenen Auslöser das Engagement fördern. Sie können beispielsweise Telematik-Geräteregistrierungen mit der Policenübernahme in verschiedenen geografischen Regionen korrelieren oder identifizieren, welche Kundensegmente am stärksten auf nutzungsbasierte Preisgestaltung reagieren.

Anstatt breiter Kampagnen können Marketingteams kontextbezogene Angebote im Moment des Bedarfs liefern, z. B. eine Reiseversicherung vorschlagen, wenn ein Benutzer eine Reise bucht, oder eine vorübergehende Cyberversicherung anbieten, wenn ein Kunde eine hochwertige digitale Transaktion initiiert. Die Effektivität von Kampagnen kann nahezu in Echtzeit gemessen werden, sodass Teams ihre Botschaften und Zielstrategien dynamisch anpassen können.

Wie es auf Databricks aufgebaut ist

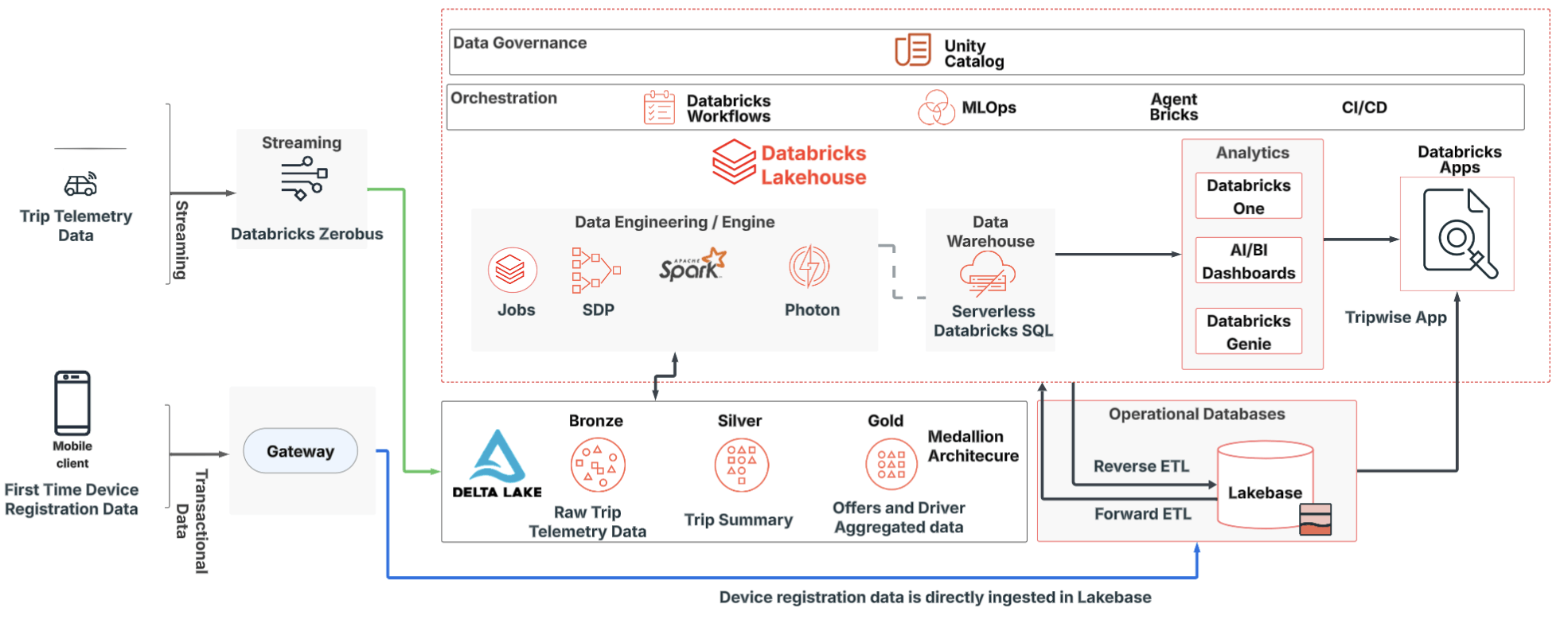

Heute kämpfen viele Versicherer mit fragmentierten Gerätedaten, Latenzzeiten zwischen Risikosignalen und Preisgestaltung, unflexiblen Datenpipelines sowie Herausforderungen bei Governance und Erklärbarkeit. Eine moderne Lakehouse-Architektur adressiert diese Einschränkungen, indem sie Data Engineering, Analytik, KI und Governance vereinheitlicht.

Geräte-Onboarding & Vertrauen: Erstmalige Registrierung

Jedes verbundene Gerät etabliert eine verifizierte Identität, eine Validierung des Eigentums und einen Kontext der Policen-Berechtigung. Diese Grundlage unterstützt von Anfang an die Genauigkeit der Risikoprüfung, die Betrugserkennung und die Compliance. Geräte werden nach einmaliger Registrierung über ein sicheres Gateway überwacht, danach werden die verschiedenen Fahrten in Echtzeit verfolgt. Fahrer erhalten in der Regel einen kleinen Rabatt für die Nutzung des Telematikgeräts oder der App, und wenn ihre Fahrhistorie gut ist, werden sie durch einen Rabatt auf ihre Prämie weiter belohnt.

Diese Echtzeitdaten helfen Marketingteams, die Effektivität ihrer Kampagnen zu bestimmen, indem sie die Geräteregistrierung mit Fahrerpolicen in verschiedenen Regionen korrelieren und Kampagnenanzeigen für eine bessere Zielgruppenansprache anpassen.

Streaming-Fahrtendaten, alias Risikosignale im großen Maßstab: Kontinuierlich

Geräte senden kontinuierlich Telemetrieereignisse für Fahrten, die direkt von Zerobus in das Lakehouse aufgenommen werden können. Dies eliminiert die Notwendigkeit zusätzlicher Hops über Nachrichtenbusse und entkoppelt die Erfassung von der Analyse. Darüber hinaus ermöglicht es Burst-Handling, Echtzeitverarbeitung und Wiederholbarkeit für Audits und Neubewertungen.

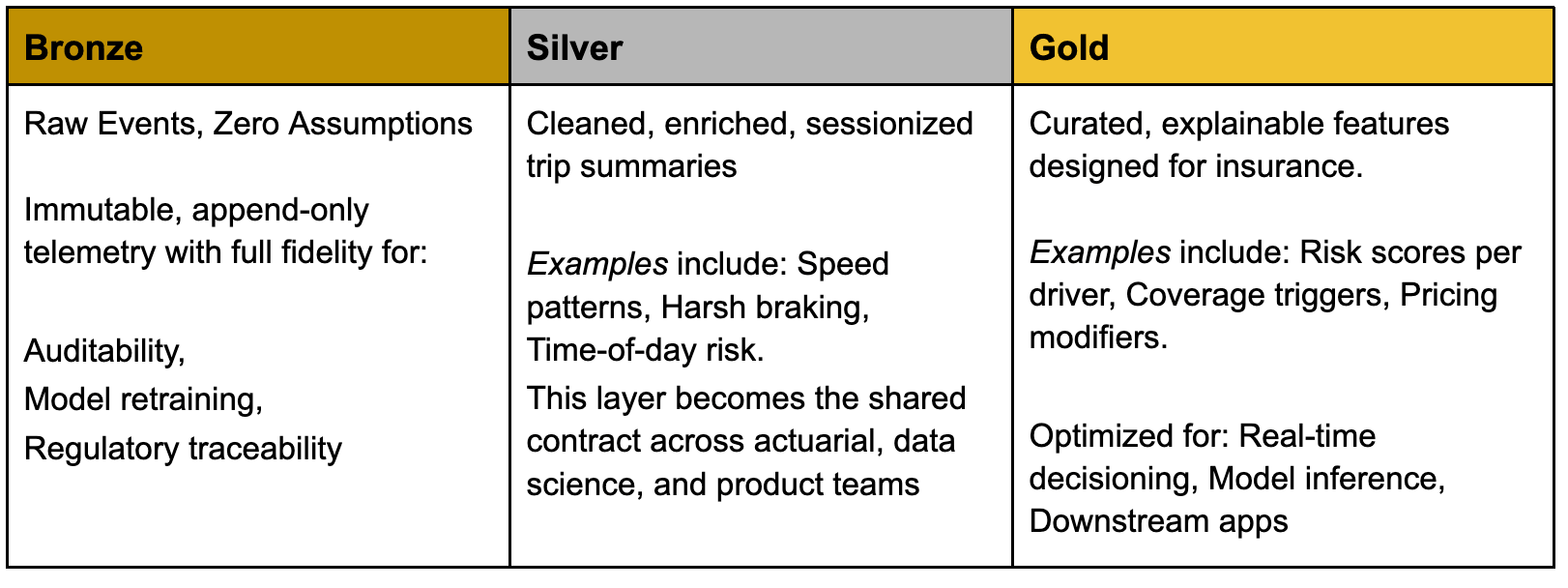

Das Lakehouse in Aktion: Von Rohereignissen zu Versicherungsentscheidungen

Eine gesteuerte Medallion-Architektur übersetzt Telemetriedaten in umsetzbare Versicherungsinformationen. Daten in Versicherungsprodukte verwandeln

Daten in Versicherungsprodukte verwandeln

Sobald die Daten im Lakehouse kuratiert sind, können ausgewählte Merkmale in transaktionale Systeme operationalisiert werden, um Versicherungsanwendungen zu unterstützen. Databricks ermöglicht es Versicherern, Echtzeit-Versicherungsprodukte zu entwickeln, indem sie Analytik, KI und operative Fähigkeiten auf einer einheitlichen Plattform kombinieren. Zum Beispiel:

- Lakebase bietet Low-Latency-Zugriff auf kuratierte Merkmale für Preisgestaltungs-Engines, Policensysteme und Partner-APIs.

- Databricks One ermöglicht es Geschäftsanwendern, auf gesteuerte Dashboards, Einblicke in natürlicher Sprache und eingebettete Analysen zuzugreifen.

Diese Architektur ermöglicht es mehreren Teams – Aktuariat, Underwriting, Marketing und Produktentwicklung –, von derselben vertrauenswürdigen Datenbasis ohne Duplizierung auszugehen.

Governance: Vertrauen als Designprinzip

Da eingebettete Versicherungen dynamischer werden, nimmt die behördliche Überwachung zu. Eine starke Governance stellt sicher, dass Versicherer innovativ sein können und gleichzeitig Transparenz und Compliance wahren. Funktionen wie Unity Catalog ermöglichen:

- Feingranulare Zugriffskontrollen über Datenebenen hinweg

- Nachverfolgung der Datenherkunft von Gerätedaten bis zu Preisentscheidungen

- Modell-Erklärbarkeit, die auf Quellereignisse zurückgeführt wird

- Umfassende Audit-Protokolle für Regulierungsbehörden

Wenn Governance in die Architektur integriert ist, wird Vertrauen zu einem Wettbewerbsvorteil und nicht zu einer Einschränkung.

Von eingebetteten Versicherungen zu autonomen Versicherungen

Eingebettete Versicherungen vereinfachen definitiv den Zugang zum Schutz, während autonome Versicherungen den nächsten Schritt machen. In dieser Zukunft passen sich Modellrichtlinien dynamisch als Reaktion auf Echtzeit-Risikosignale an. Schadensfälle, Verhaltensdaten und Preisgestaltung informieren sich kontinuierlich gegenseitig. KI-Copiloten unterstützen Underwriter und Produktmanager bei der Entwicklung adaptiver Policen.

Die Ergänzung durch Lakebase macht die Databricks-Plattform sowohl zum System of Record als auch zum System of Intelligence.

Versicherer, die heute diese Echtzeit-Datenbasis aufbauen, werden über kontextbezogene Angebote hinausgehen und kontinuierlich adaptive Absicherung anbieten – eine Deckung, die sich parallel zu Verhalten, Umwelt und Risiko entwickelt. Dies ist es, was die Databricks-Plattform einzigartig ermöglicht! Statische Policen definierten die Vergangenheit. Just-in-time-Versicherungen definieren die Gegenwart. Autonome Versicherungen werden die Zukunft definieren.

(Dieser Blogbeitrag wurde mit KI-gestützten Tools übersetzt.) Originalbeitrag

Erhalten Sie die neuesten Beiträge in Ihrem Posteingang

Abonnieren Sie unseren Blog und erhalten Sie die neuesten Beiträge direkt in Ihren Posteingang.