Che cos'è l'Open Banking?

Framework che consente la condivisione sicura dei dati finanziari tra banche e terze parti autorizzate tramite API standardizzate, promuovendo l'innovazione e la scelta

- Impone alle banche di fornire un accesso API sicuro ai dati dei conti dei clienti e alle funzionalità di avvio dei pagamenti per i fornitori terzi autorizzati con il consenso esplicito del cliente, seguendo standard come PSD2 in Europa e framework simili a livello globale.

- Abilita innovazioni fintech, tra cui l'aggregazione dei conti, app di gestione delle finanze personali, piattaforme di investimento automatizzate, prestiti alternativi e servizi finanziari integrati in applicazioni non bancarie.

- Le sfide includono garantire l'affidabilità e le prestazioni delle API, implementare un'autenticazione forte dei clienti, gestire i rischi per la sicurezza dei dati, standardizzare le specifiche tecniche tra gli istituti e stabilire chiari quadri di responsabilità.

Che cos'è l'open banking?

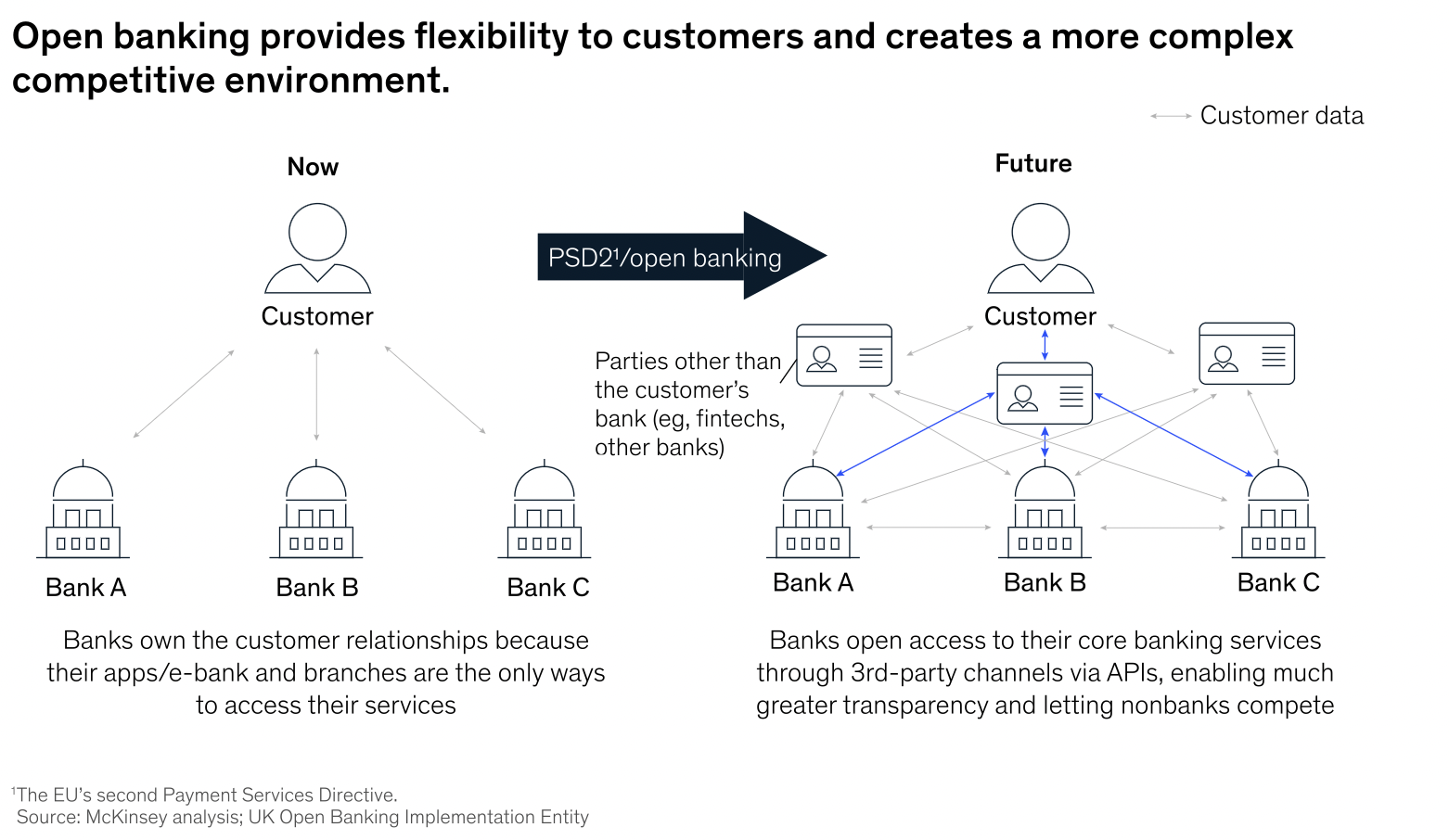

L'open banking è un modo sicuro per fornire accesso ai dati finanziari di un cliente, previo suo consenso.² Governato da dinamiche normative, tecnologiche e competitive, l'open banking richiede la democratizzazione dei dati del cliente per renderli accessibili a terze parti non bancarie, consumatori e altre categorie di utenti. L'innovazione sta facendo evolvere i settori industriali verso una distribuzione iper-rilevante basata su piattaforme, e offre alle banche una ricca opportunità di espandere i propri ecosistemi e di aprirsi a nuovi mercati. Con l'open banking, un maggior numero di istituti di servizi finanziari (FSI) amplia l'accesso ai dati del cliente attraverso interfacce di programmazione delle applicazioni (API) e altri modelli di condivisione dei dati.

L'aumento delle iniziative e delle normative sull'open banking e la conseguente nascita di un'economia dei dati aperti porterà un'ondata di cambiamenti. Un primo segnale è la rapida crescita dei fornitori terzi (TPP) in Europa, è all'avanguardia nel paradigma dell'open banking. Qui, i TPP sono passati da circa 100 a più di 450 in meno di due anni e il loro campo di azione si è esteso dai pagamenti e dal retail banking transazionale all'intera catena del valore finanziario.

- Il 29% dei flussi di ricavi delle banche basati sui tradizionali prodotti al dettaglio è a rischio.

- Entro il 2020 si prevede un aumento del 55% dei ricavi bancari grazie alle nuove opportunità create dai servizi aperti abilitati dalle API.

La regolamentazione dell'open banking è stata molto diversa in Europa rispetto agli Stati Uniti. Di conseguenza, l'adozione dell'open banking in Europa è stata in gran parte guidata da fattori normativi (a partire dall'iniziativa PSD2), mentre negli Stati Uniti l'open banking è stato e probabilmente continuerà a essere guidato dal mercato.

|

86% |

8 su 10 |

94% |

9,9 miliardi di dollari |

|

degli istituti finanziari riconosce il valore dei dati dell'open banking. |

istituti finanziari stanno adottando o intendono adottare l'open banking. |

delle societ�à FinTech ha riflettuto su come l'open banking possa migliorare i servizi attuali. |

stima dei ricavi totali del settore open banking entro il 2022. |

Fonte: "Open Banking: Rearchitecting the Financial Landscape", ricerca FT Partners, marzo 2021; e OpenBanking.org, "Facts and Statistics".

Qual è la storia dell'open banking?

A partire dalla metà degli anni 2000, in Europa sono state introdotte normative come la Direttiva sui servizi di pagamento 1 (PSD1) per regolamentare e armonizzare i pagamenti in Europa e dissipare le preoccupazioni relative alla sicurezza, alla privacy dei dati e alla velocità. La PSD2 è stata redatta nel 2013 e promulgata nel 2018 per promuovere ulteriormente l'interoperabilità tra istituzioni finanziarie e terze parti. Mentre la PSD2 richiede alle banche di rendere accessibili i propri dati, la Open Banking Directive è un'iniziativa specifica del Regno Unito che richiede alle banche di rendere disponibili i propri dati in un formato sicuro e standardizzato al fine di migliorare la sicurezza e la facilità d'uso. Questi dati includono dati finanziari e transazioni e vengono condivisi con fornitori terzi solo previo consenso del cliente. L'open banking è nato nel Regno Unito, ma si è diffuso in diversi Paesi dell'Asia e negli Stati Uniti.

Perché l'open banking è importante?

L'open banking è più di un mero esercizio di conformità: è un'opportunità per migliorare l'esperienza del cliente. Le accresciute aspettative dei consumatori stanno spingendo le banche a creare API aperte: il 67% dei clienti finanziari si dichiara disposto a condividere più dati con le banche a fronte di maggiori vantaggi.3 L'open banking permette alle banche di offrire servizi finanziari personalizzati (vedi Glossario: Finanza personalizzata) con API aperte o tramite piattaforme di banking-as-a-service (BaaS). Ai clienti, l'open banking offre una maggiore flessibilità nella gestione del denaro consentendo, ad esempio, una migliore visibilità dei conti e un accesso più comodo ai pagamenti.

Il valore dell'open banking si diffonderà soprattutto a partire dai canali di commercio al dettaglio. Le partnership strategiche all'interno di ecosistemi più ampi e reciprocamente vantaggiosi permetteranno alle banche di essere visibili e presenti per vendere le proprie offerte ogni volta e ovunque ci sia un'opportunità. Le banche possono inoltre fornire agli sviluppatori portali e ambienti di prova per costruire e testare le applicazioni; una volta autorizzate, le applicazioni di terze parti che accedono in modo sicuro ai dati finanziari potranno essere offerte ai consumatori. Ciò consentirà a un numero maggiore di aziende di competere nel panorama dei servizi finanziari, favorendo auspicabilmente una maggiore concorrenza e una rapida innovazione del settore.

Quali sfide pongono le integrazioni dell'open banking?4

Prestazioni e affidabilità delle API. Sebbene gli sviluppatori possano creare API pubbliche per consentire l'open banking, non c'è alcuna garanzia che esse funzionino in modo affidabile, soprattutto considerando che devono supportare varie applicazioni di terze parti e configurazioni degli utenti finali. Testare API di terze parti è più importante che mai.

Preoccupazioni dei consumatori. L'esitazione dei consumatori nei confronti dell'open banking può essere attribuita alle preoccupazioni per la privacy e la sicurezza legate alla condivisione dei dati transazionali. Tali dati sono percepiti come estremamente sensibili e, di conseguenza, i timori relativi alla privacy e alla sicurezza dell'open banking rappresentano uno degli ostacoli più significativi da superare.

Mancanza di standard di conformità unificati. Quando creano applicazioni di open banking, gli sviluppatori devono confrontarsi con le diverse regole di conformità globale. Ciò significa che non esistono standard tecnici universali che definiscano esattamente come le integrazioni di open banking debbano funzionare o come possano essere utilizzate.

Il playbook sull'AI agentiva per l'enterprise

In che modo Databricks aiuta le istituzioni finanziarie a gestire gli standard e l'implementazione dell'open banking?

Lakehouse for Financial Services supporta funzionalità di analisi, di Business Intelligence e di AI in tempo reale per tutti i tipi di dati in un ambiente sicuro e multi-cloud. Include soluzioni specifiche per importanti casi d'uso finanziari come l'open banking, la conformità e il reporting normativo, l'analisi post-trade, la gestione del rischio e il rilevamento delle frodi.

Inoltre, Databricks Lakehouse dispone di due set di integrazioni.

Innanzitutto Databricks Delta Sharing consente la condivisione standardizzata di dati in tempo reale con i principali fornitori di dati finanziari come Nasdaq, FactSet e Intercontinental Exchange, rendendo più facile il consumo, la condivisione e la monetizzazione dei dati attraverso la piattaforma. In secondo luogo, è anche integrato con Legend, un progetto fondamentale di FINOS (la Fondazione open-source per il Fintech e un progetto per il settore finanziario di The Linux Foundation) per creare un ecosistema aperto basato su standard comuni per i dati finanziari in tutto l'ecosistema bancario.

Secondo McKinsey, i vantaggi potenziali dell'open banking sono notevoli: migliore esperienza per i clienti, nuovi flussi di ricavi e un modello di servizio sostenibile per i mercati tradizionalmente poco serviti.5 Le banche che non costruiscono API aperte rischiano di rimanere indietro mentre sempre più consumatori passano ai pagamenti e alle applicazioni bancarie digitali.

Quali vantaggi offre l'utilizzo di Databricks per l'open banking/open finance?

Lakehouse for Financial Services consente alle banche e agli aggregatori di open banking di affrontare la sfida della classificazione degli esercenti per arricchire i dati delle transazioni con carta con informazioni contestuali e ottenere ulteriori conoscenze sui comportamenti delle transazioni. Con Lakehouse, i servizi finanziari sono in grado di unificare dati e AI su una piattaforma aperta e collaborativa per offrire esperienze personalizzate ai clienti, ridurre al minimo i rischi e accelerare l'innovazione. La piattaforma Lakehouse è:

Sicura. Garantisce la conformità PCI-DSS per i dati delle transazioni con carta e le informazioni personali

Scalabile. Capace di elaborare miliardi di dati di transazioni di carte categorizzate per milioni di consumatori ed esercenti

Collaborativa. Combina modelli di ML e competenze di dominio per apprendere i comportamenti di spesa che guidano la segmentazione.

2 www.openbank.org/customers/what-is-open-banking

4 https://www.rtinsights.com/4-challenges-for-open-banking-integration/

5 https://www.mckinsey.com/industries/financial-services/our-insights/data-sharing-and-open-banking

Risorse aggiuntive

Ricevi gli ultimi articoli nella tua casella di posta

Iscriviti al nostro blog e ricevi gli ultimi articoli direttamente nella tua casella di posta.